市場規模は約1.3兆円と推計 NTTデータ経営研究所が 「デジタル給与払いの利用意向に関する意識調査」を実施

株式会社NTTデータ経営研究所(本社:東京都千代田区、代表取締役社長:山口 重樹、以下 当社)は、NTTコム オンライン・マーケティング・ソリューション株式会社(本社:東京都品川区、代表取締役社長:塚本 良江)が提供する「NTTコム リサーチ」登録モニターを対象に「デジタル給与払いの利用意向に関する意識調査」(以下 本調査)を実施しました。

本調査では、デジタル給与払いが認められるようになったことを背景に、全国の就業している20代~60代10,000人を対象にデジタル給与の利用意向に関する意識について調査を行った結果、以下のことが明らかとなりました。

主なポイント

- デジタル給与払いの市場規模は約1.3兆円、国内の利用希望者数は約440万人

・就業者のうち、デジタル給与払いを「利用したい」と回答した割合は約6%存在し、国内において約440万人の就業者にデジタル給与の利用意向があると推計される

・デジタル給与の利用希望者が、デジタル給与で毎月受け取りたい金額の平均は約8万円あり、月収の約20%を占める

- 地域ごとにデジタル給与の利用意向は異なる

・地域別にデジタル給与の利用意向を見てみると、最も高いのは「九州・沖縄」地域である一方、最も低いのは「中国」地域となる

- 資金移動業者は、デジタル給与利用者の獲得に向けたプロモーションとインセンティブの付与が必要

・デジタル給与利用者は、デジタル給与受取のための決済サービスの選定において、ポイント還元やキャンペーンを重視する傾向にある

・「PayPay」は、デジタル給与利用キャンペーンへの期待から、デジタル給与の受け取り手段として最も利用されることが見込まれる

背景

近年、我が国においてキャッシュレス決済の普及が進んでいます。2012年には約15%だったキャッシュレス決済比率は、2022年には約36%(注1)まで上昇しています。このような状況を踏まえ、キャッシュレス決済の普及や送金手段の多様化のニーズに対応することを目的として、一定の条件を満たした資金移動業者(○○Payなど)の口座への資金移動による賃金の支払い(いわゆるデジタル給与払い)が2023年4月1日より認められるようになりました。

PayPay(PayPay)、楽天グループ(楽天ペイ)、KDDI(au PAY)といったキャリア系に加え、決済ブランド「COIN+」を手掛けるリクルートMUFGビジネス等が、デジタル給与払いの対応に向けて厚生労働省へ届け出を行っています。

デジタル給与払いの解禁は給与の受け取り方の大改革であり、銀行口座からの資金流出が加速するのではないかといわれています。一方で、銀行口座利用率が極めて高く、月次の口座引き落としが普及している我が国ではデジタル給与払いにシフトするインセンティブが低いとの見解もあります。

本調査では、我が国に占めるデジタル給与払い利用意向の割合と、銀行口座受取からデジタル給与受取にシフトする給与額を推計します。あわせて、就業者がデジタル給与払いに期待する点を分析することで、資金移動業者や地方銀行に対してデジタル給与払いの実装に向けた提言を行います。

(注1)経済産業省「2022年のキャッシュレス決済比率を算出しました」( https://www.meti.go.jp/press/2023/04/20230406002/20230406002.html )

主な調査結果・考察

- デジタル給与払いの市場規模は約1.3兆円、国内の利用希望者数は約440万人

本調査では、日本国内の就業者である20代~60代10,000人を対象とした。

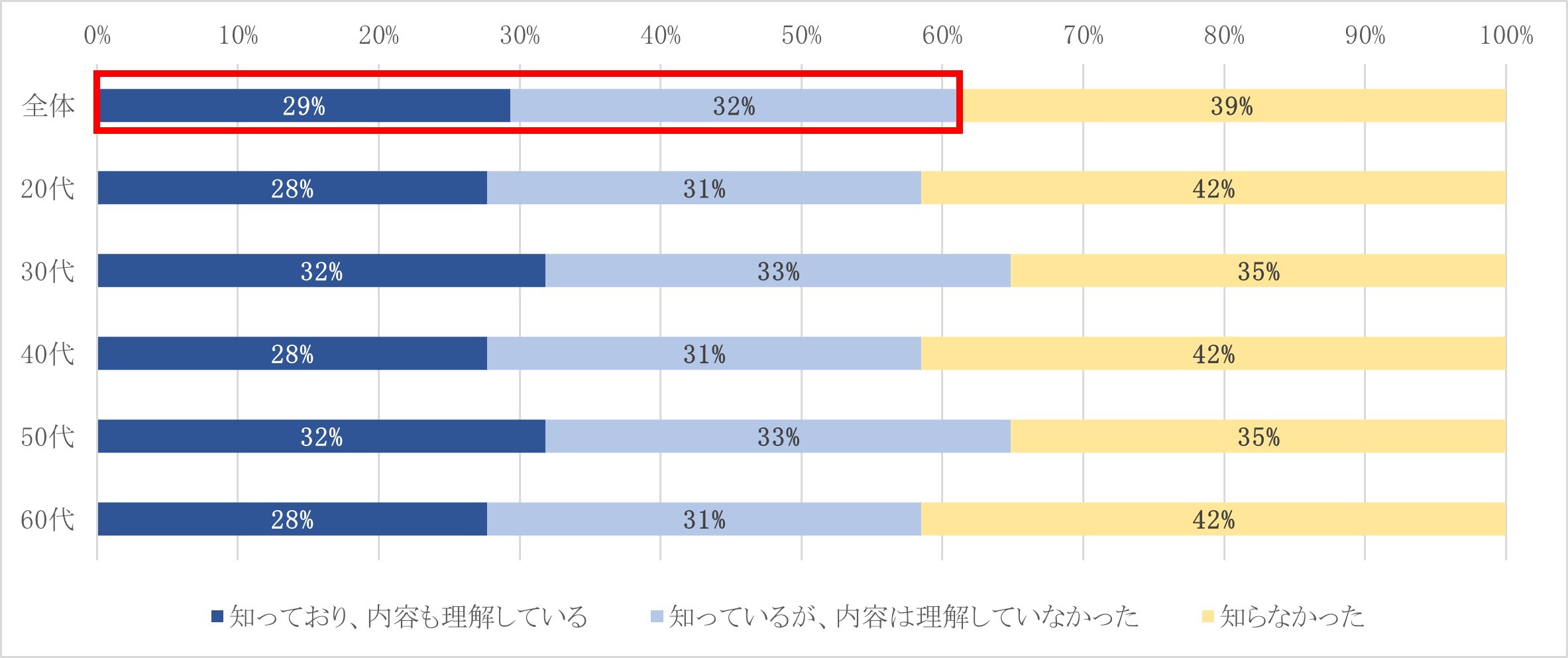

デジタル給与払いに関する認知度について聞いたところ、「知っており、内容も理解している」と答えた人が全体の29%、「知っているが、内容は理解していなかった」と答えた人が32%であった(図1)。また、年齢毎にデジタル給与の認知度を見てみると、各年代で認知度の大きな差は見られなかった。

この結果から、20代~60代の各年代の6割程度の人が少なくともデジタル給与について聞いたことがあることが分かるため、デジタル給与払いの認知度は比較的高い傾向にあるといえる。

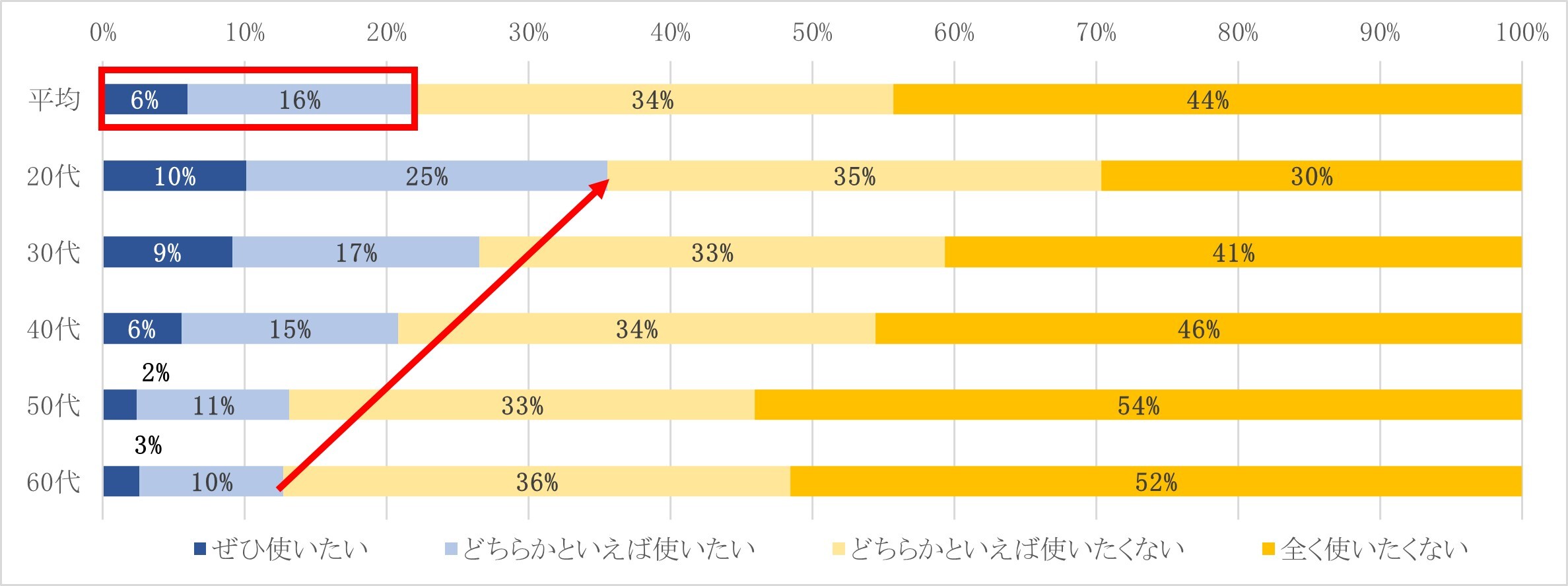

年代別にデジタル給与の利用意向について質問をしたところ、「ぜひ使いたい」と答えた人が全体の6%、「どちらかといえば使いたい」と答えた人が16%存在した。また、「ぜひ使いたい」「どちらかといえば使いたい」と答えた人の合計は、20代が35%、30代が26%、40代が21%、50代と60代が13%となり、年齢が若くなるにつれてデジタル給与の利用意向が高くなることが分かる(図2)。

本調査における年代別のデジタル給与利用意向の割合を基に、国内においてデジタル給与の受け取り希望人数を推計した結果、全国で約440万人がデジタル給与払いの利用を希望していることが分かった。全国で10番目に総人口が多い静岡県の人口が約360万人(注2)であることを踏まえると、デジタル給与の利用を希望する人数は相当数いるといえる。

事業者がデジタル給与払いを導入する場合、法規制やサービスデザイン検討、関連するシステムの改修、労働者の同意など、複数の対応事項とそれに伴う課題に直面する。そのため、デジタル給与の導入は、それらの課題に取り組む余力がある大企業の方が、中小企業に比べて早い段階でデジタル給与払いの仕組みを構築することができると考えられる。中小企業庁によると、大企業と中小企業の労働者人口比は約3対7であり(注3)、全国で約440万人存在するデジタル給与利用希望者の中で、大企業に勤務する約130万人がデジタル給与開始当初の見込み利用者になると考えられる。

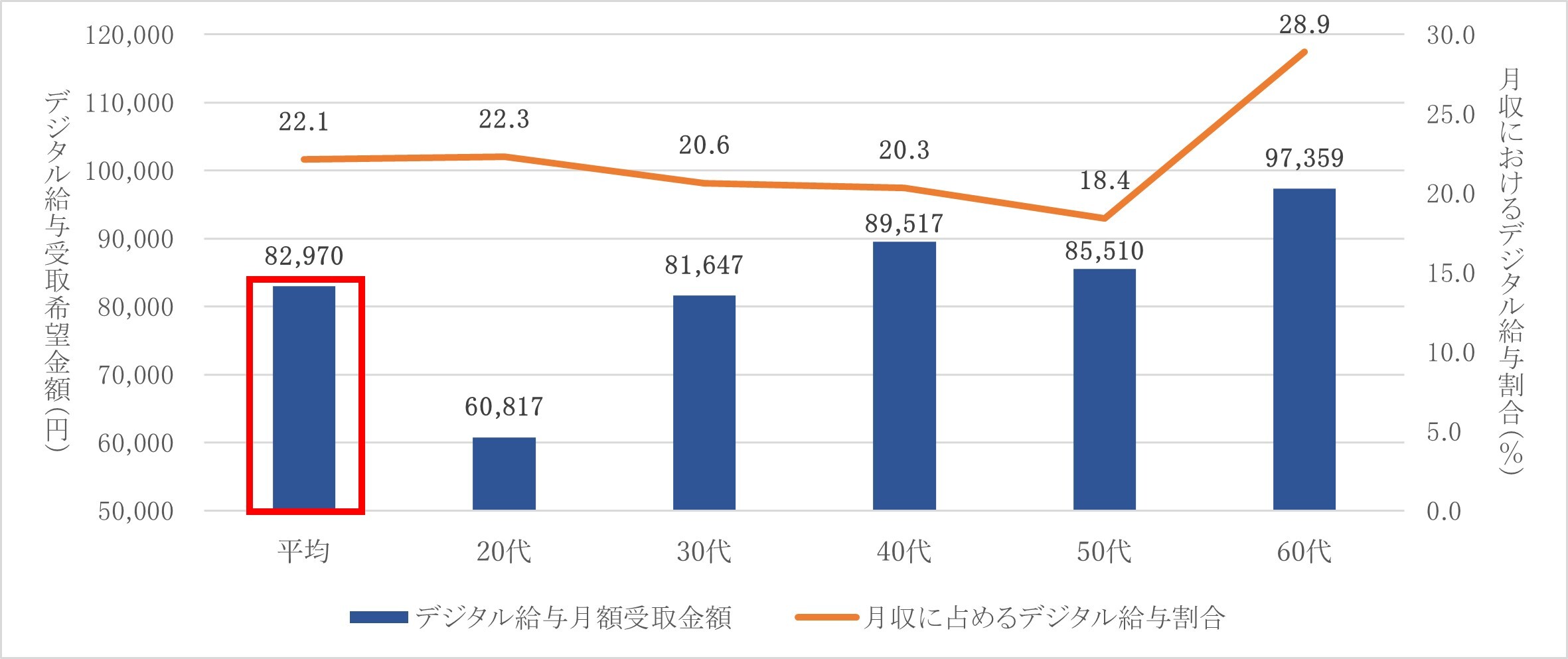

また、今回のアンケート結果より、デジタル給与で毎月受け取りたい平均額は約8.3万円(年間で約100万円)となり、年代別平均月収(注4)に占めるデジタル給与の割合は平均で22.1%ということが分かった(図3)。

今回のアンケートによって集計されたデジタル給与の利用意向割合と、年代別のデジタル給与受取希望金額、年代別就業人口のデータを基にデジタル給与払いの市場規模を推計した結果、デジタル給与導入初期に銀行口座から流出する(デジタル給与払いとなる)と考えられる金額は約1.3兆円(注5)にのぼることが分かった。

(注2)総務省統計局「人口推計(2022年(令和4年)10月1日現在)」( https://www.stat.go.jp/data/jinsui/2022np/index.html )

(注3)中小企業庁「中小企業・小規模事業者の数(2016年6月時点)の集計結果を公表します」より、大企業と中小企業の従業員割合はぞれぞれ31.2%、68.8%。

(注4)国税庁HP「年齢階層別の平均給与」を参考に当社で各年代の平均月収を算出

(注5)本数値は大企業で働く従業員のデジタル給与利用規模を調査結果を参考に当社で算出したもの。将来的に中小企業においてもデジタル給与の環境が整備された場合、最大4.2兆円の資金の動きが予想される。

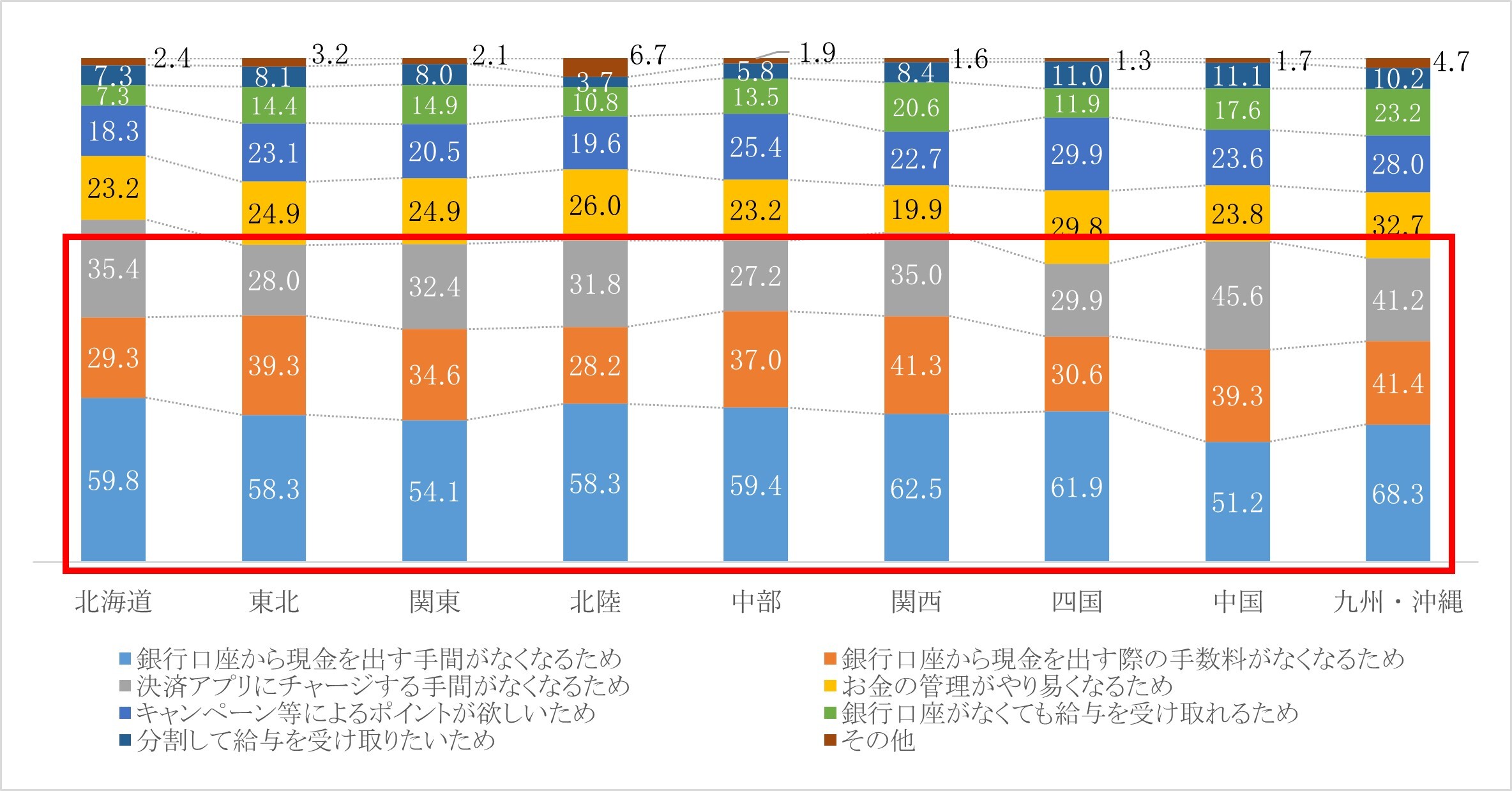

- 地域ごとにデジタル給与の利用意向は異なる

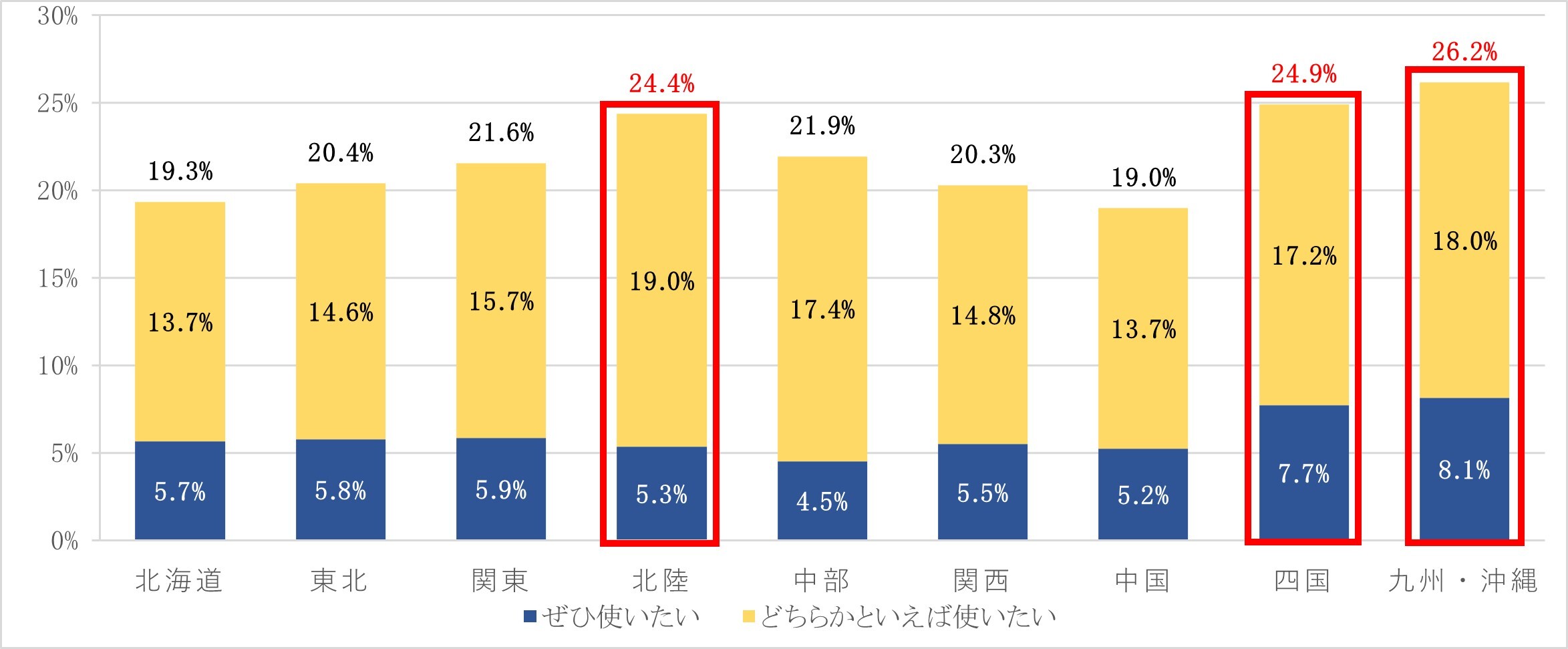

地域別に見ると、「九州・沖縄」>「四国」>「北陸」の順にデジタル給与の利用意向が高い(図4)。

デジタル給与の受け取りを希望する理由として、「銀行口座から現金を出す手間がなくなるため」、「銀行口座から現金を出す際の手数料がなくなるため」、「決済アプリにチャージする手間がなくなるため」が主で、既存の銀行口座受取に関する不満を解消するためにデジタル給与の利用を検討する傾向が見られた(図5)。受け取りを希望する理由について、地域による差は見られなかった。

- 資金移動業者は、デジタル給与利用者の獲得に向けたプロモーションとインセンティブの付与が必要

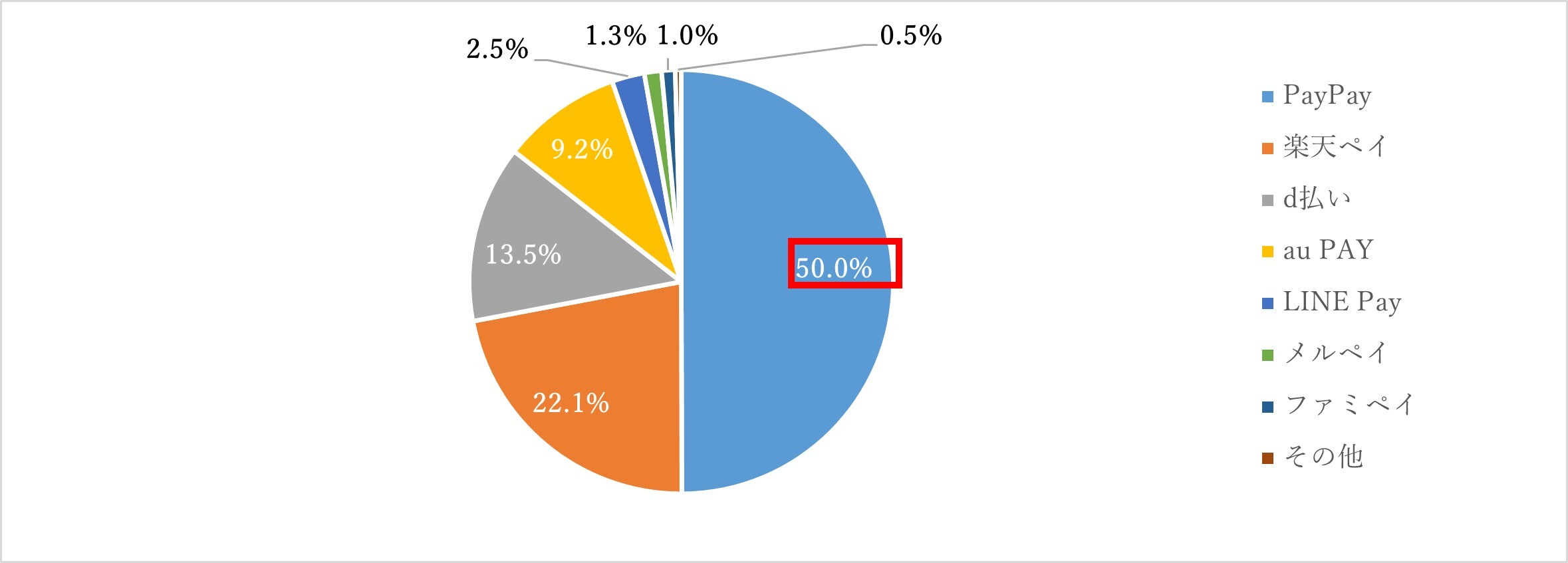

デジタル給与払いが勤務先に導入された場合、どの決済サービスでデジタル給与を受け取りたいか質問をしたところ、PayPayを選択した人が全体の50%に達し、その次に、楽天ペイ、d払い、au PAYと続く結果となった(図6)。

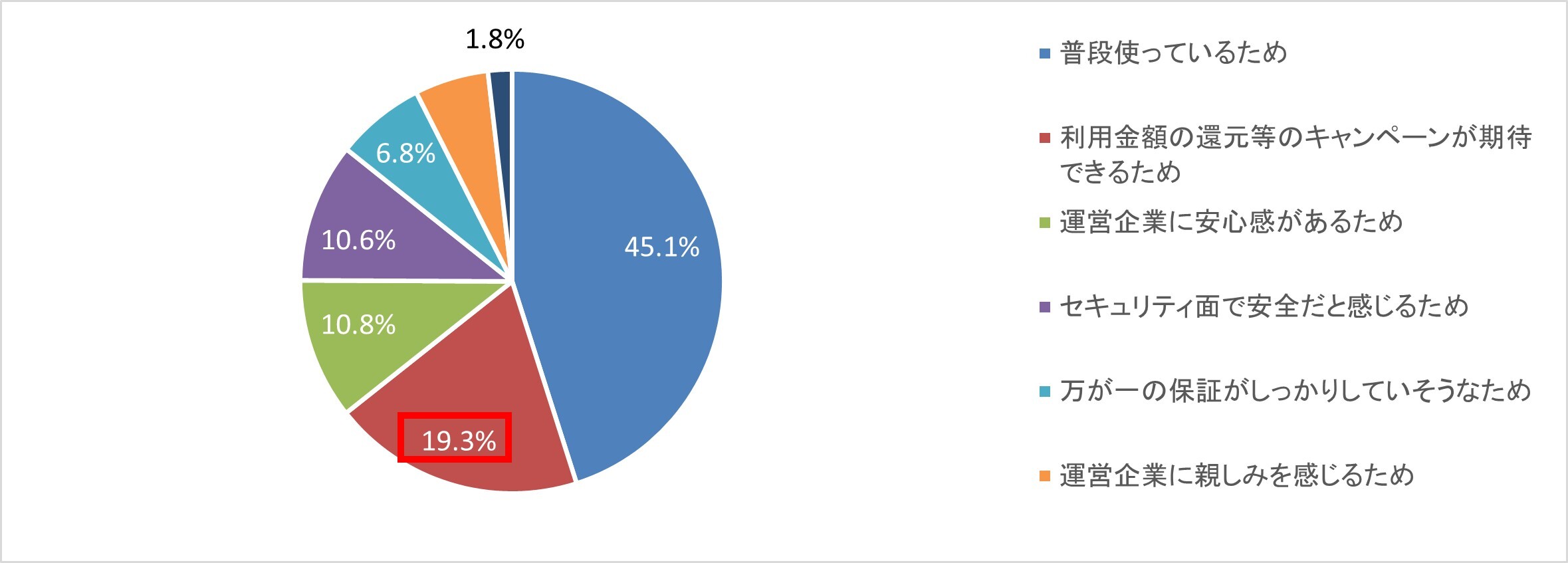

デジタル給与を受け取る決済サービスを選んだ理由は、「普段使っているため」が45%、「利用金額の還元等のキャンペーンが期待できるため」が19%、「運営企業に安心感があるため」が11%という結果となった(図7)。

また、普段利用する決済サービスでのデジタル給与の受け取りを希望する人が約半数程度存在する中、キャンペーンなどを期待して普段利用している決済サービスとは異なる決済サービスを選ぶ人も散見され、給与の受取口座の選択には、キャンペーンなどのインセンティブを求める動きが見られた。

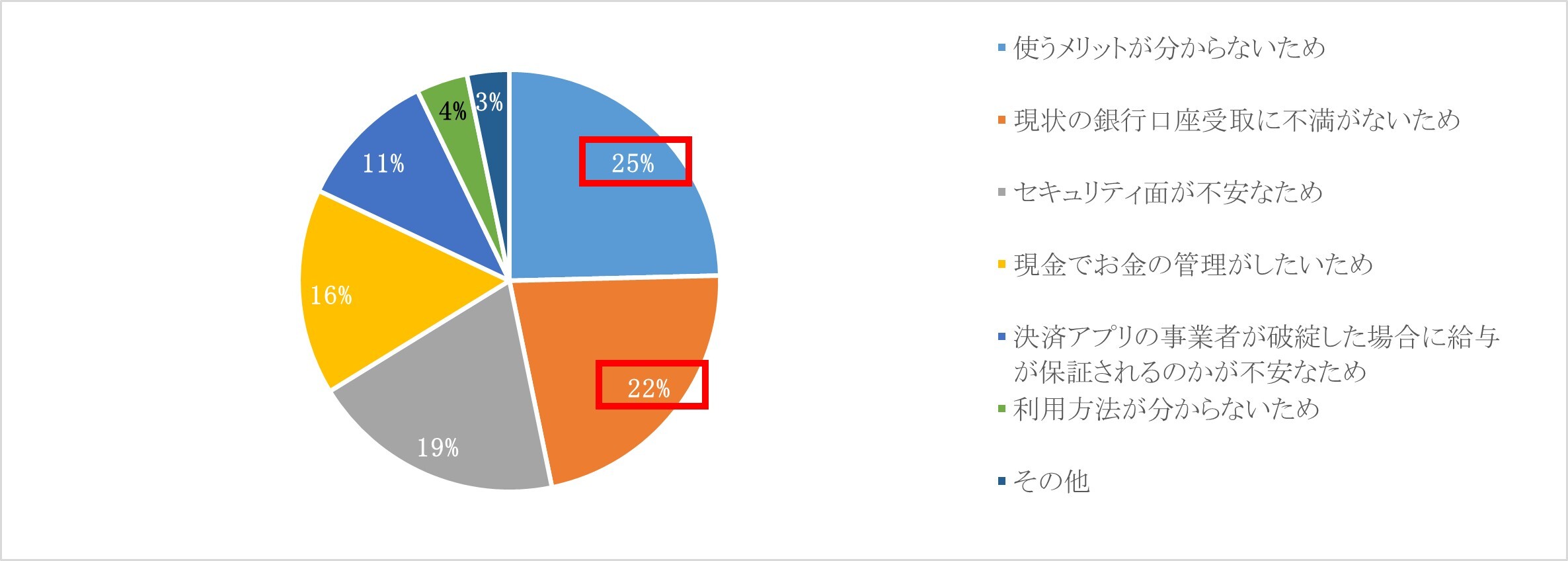

一方、デジタル給与の利用意向に関する質問で、「どちらかといえば使いたくない」「全く使いたくない」と答えた人に対して、その理由を質問したところ、「使うメリットが分からないため」が25%、「現状の銀行口座受取に不満がないため」が22%となった(図8)。日本では銀行口座利用率が極めて高く、月次の口座引落が普及していることもあり、デジタル給与を利用するメリットが十分に認知されていないことが分かる。

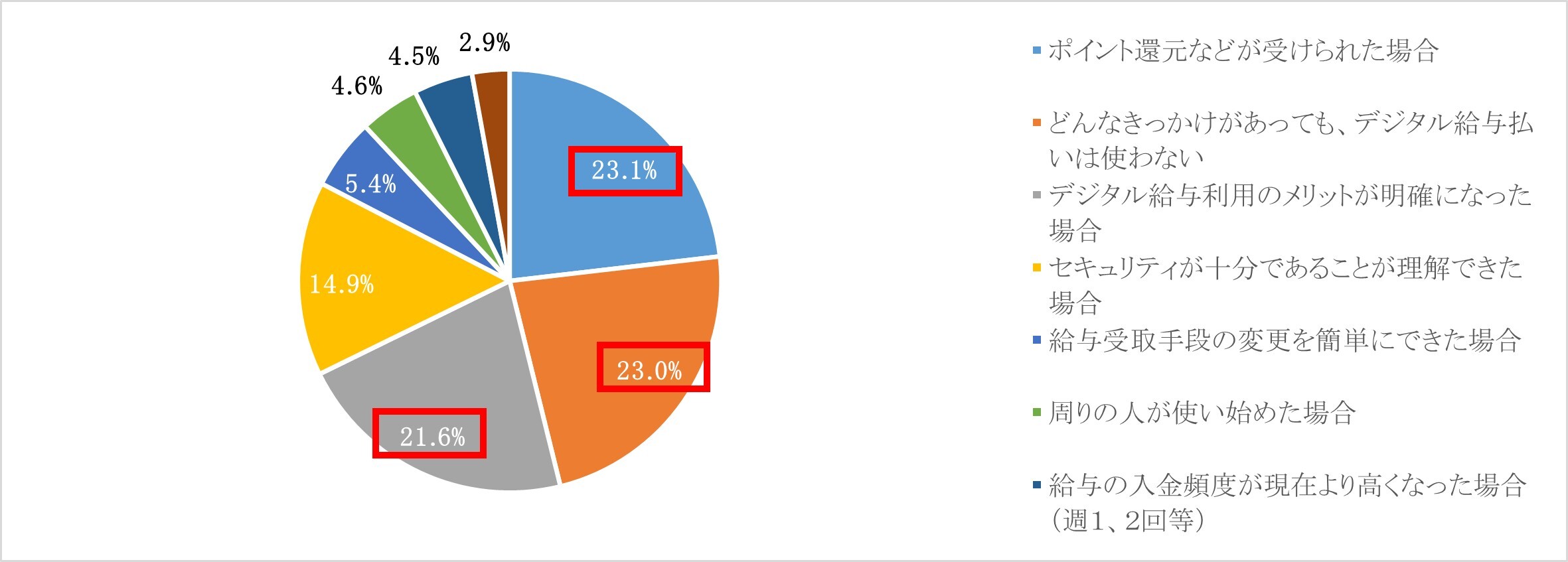

同様に、デジタル給与の利用意向に関する質問で「どちらかといえば使いたくない」「全く使いたくない」と答えた人に対して、「何があればデジタル給与を利用したいと思うか」を聞いた結果、「ポイント還元などが受けられた場合」が23.1%で最も多く、次いで僅差で「どんなきっかけがあっても、デジタル給与払いは使わない」(23.0%)、「デジタル給与利用のメリットが明確になった場合」(21.6%)という結果となった(図9)。

デジタル給与の利用意向に関する質問で「どちらかといえば使いたくない」「全く使いたくない」と答えた人が、今回アンケートに回答した全体の78%を占め、その中でも「どんなきっかけがあっても、デジタル給与払いは使わない」と答えた人が23%ということから、どんなきっかけがあってもデジタル給与を利用しない割合は、全体の約16%ということが分かる。このことから、日本における20代~60代の就業者の約84%に、デジタル給与を利用するポテンシャルが存在すると考えられる。

また、図9より、「ポイント還元が受けられた場合」「デジタル給与のメリットが明確になった場合」に、デジタル給与を利用したいと考える割合が44.7%存在することから、デジタル給与を利用するためのインセンティブを提供することで、デジタル給与利用者を増やすことができると考えられる。

結論(今後について)

今回の調査結果より、国内において約130万人がデジタル給与開始当初の見込み利用者となり、市場規模は約1.3兆円に達することが推計されました。そのため、デジタル給与の普及によって1兆円を超える金額が新たな資金流通ルートとして銀行口座から流出する可能性が考えられます。

一方で、デジタル給与を利用しないと回答した人の結果から、デジタル給与を利用する意義が不明確なことが、デジタル給与普及の逆風となる可能性があることが分かりました。デジタル給与は年代問わず広く認知されているにもかかわらず、利用することに対してメリットを感じていない人が多数存在することからも、我が国において銀行口座受取が浸透していることが分かります。

これらの結果から、デジタル給与の導入に向けて動き出している資金移動業者は、自社サービスの利用者獲得のため、銀行口座受取との差を明確にしたマーケティング戦略の立案が求められます。特に、キャンペーン施策などの分かりやすいインセンティブを提供することで、他の決済サービスを利用していた顧客の獲得が期待できます。

また、銀行にとってデジタル給与の普及は、資金流出の要因となる一方で新たなビジネス機会に繋がる可能性が考えられます。昨今地方銀行は、地域事業者に対して資金以外のサポートを行うことでエンゲージメントを高めています。このことから、地方銀行にとっては中小企業に対するデジタル給与の推進による新たな価値の創出が期待されます。中小企業は大企業と比べて、給与受取の仕組みを構築するための手続きやコスト面で導入に課題を抱えることが予想されます。地方銀行によるデジタル給与払いに向けたビジネスマッチングなどのアドバイスによって、取引先企業の従業員満足度や新規事業創発に繋がれば、新たな資金ニーズの源となる可能性が考えられます。

当社では、デジタル給与導入・促進にまつわる事業者に向けた課題解決支援やコンサルティングサービスに取り組んでまいります。

調査結果の利用について

・本調査は、株式会社NTTデータ経営研究所とNTTコム オンライン・マーケティング・ソリューション株式会社が共同で行っており、本調査結果の著作権は、株式会社NTTデータ経営研究所とNTTコム オンライン・マーケティング・ソリューション株式会社が保有します。

・調査結果の一部を転載・引用される場合は、出所として「NTTデータ経営研究所/NTTコム オンライン・マーケティング・ソリューション」または「NTTデータ経営研究所/NTTコム リサーチ」と併記した上で、掲載日・掲載媒体・引用箇所などの情報につきましては広報担当までお知らせください。

・調査結果について、出所を明記せずに転載・引用を行うこと、データの一部または全部を改変することなどの行為はご遠慮ください。

・本アンケート調査の生データは提供いたしかねます。

※本リリースに記載の商品名、サービス名、会社名、団体名は、各社の商標または登録商標です