半導体市場 2025-2034 成長の原動力、トレンド、イノベーション

半導体市場- Broadcom, Inc. (米国),Samsung Electronics (韓国), Intel Corporation (米国), Maxim Integrated Products, Inc. (米国)

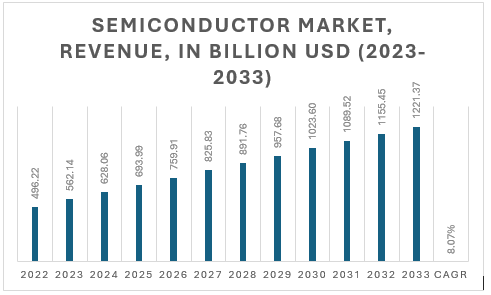

世界の半導体市場は2023年に5,621.4億米ドルと評価され、2024年から2033年までの年平均成長率(CAGR)は8.07%で、2033年までに1兆2,213.7億米ドルに達すると予測されています。

また、サプライチェーンの透明性や効率性を向上させるために、ブロックチェーンや AI などの新しいテクノロジーも検討しています。前者はサプライチェーンの活動をリアルタイムで可視化できるため、企業は混乱をより適切に予測して対応することができます。

私たちは、半導体業界の健全性を示す 2 つの非常に重要な先行指標、在庫レベルと工場稼働率を使用しています。2023 年秋の在庫は、昨年と同じ 750 億ドルを超える高水準を維持するはずです。この過剰在庫は、2024 年前半の売上にとって大きな逆風になると見られています。この時期には、業界がこれらの在庫を処分するのにかかると予想されています。それでも、最近の不足の中で好調だった工場稼働率は、2023 年末までに 74% を下回ると予想されています。業界が収益性を回復するには、稼働率を大幅に改善する必要がありますが、これには時間がかかる可能性があります。

サンプルレポートをダウンロード (PDF - ページ数で完全な洞察を入手)

https://exactitudeconsultancy.com/reports/22072/power-semiconductor-market#request-a-sample

このセクターは、AI、エッジコンピューティング、5Gテクノロジー、持続可能性、サプライチェーンの回復力で革新を起こす予定です。これが展開するにつれて、これらの新しい機会を取り入れ、最新のテクノロジーに投資するチップメーカーは、間違いなく主要な市場シェアに急上昇するでしょう。

半導体は、シリコン、ゲルマニウム、シリコンカーバイドなどの材料から構築された回路または要素で構成される電子デバイスの一種です。これらの電子部品は、電子機器やシステムの不可欠なコンポーネントであり、メモリデバイス、ロジックデバイス、アナログ集積回路、メモリ保護ユニット、マイクロコントローラユニット (MCU)、ディスクリートパワーデバイスなどが含まれます。ネットワーク通信デバイス、データ処理、産業オートメーションシステム、消費財、自動車や政府プロジェクトの他の多くのセクターなど、さまざまなアプリケーションが組み込まれた電子機器の消費が増加しているため、世界中の半導体セクターは拡大し続ける可能性があります。

世界的な家電製品の消費の増加も、間接的に市場の成長に寄与しています。さらに、新時代の電子システムにおける人工知能 (AI)、モノのインターネット (IoT)、機械学習 (ML) 技術の出現は、市場の成長見通しをもたらしています。理論: これらは、数分以内にデータを削減するためにメモリチップを支援および改善する概念です。さらに、データセンターアプリケーションにおけるより大きく高速なメモリチップの需要の増加は、予測期間中に市場の成長を促進すると予測されています。

• 2020 年は COVID-19 パンデミックで突然の出来事となり、これは半導体業界に大混乱をもたらしました。多くの課題が、より安定した基盤での業界全体の成長を妨げたためです。

国連貿易開発会議(UNCTAD)の評価によると、2020年に中国からEU諸国の他のメーカーへの自動車部品の輸出は前年比6%減少しました。

当社の最新レポートを今すぐ購入:

https://exactitudeconsultancy.com/reports/22072/power-semiconductor-market

とはいえ、パンデミックは経済の基本的な市場動向、つまり企業運営、事業収益、消費者行動に大きな変化をもたらしました。また、パンデミック後の時代における世界的な供給を後押ししたのは、発展途上国が同様に非常に健全で、できる限りのことを提供しようと熱心に取り組んでいることによる回復でした。さらに、自動車と有線通信をまたぐ半導体製品による需要の増加により、収益と売上は回復し始めていますが、他の分野もビジネスチャンスにプラスの影響を与えています。

チップの売上は、生成型AIの推進により2024年に回復すると見込まれているが、地政学的な要因が問題を複雑にする可能性もある

好不況の繰り返しで知られる半導体業界は、2023年に1990年以来7度目の下降サイクルを経験し、年間の売上は9.4%減少し、5,650億ドルになると予測されている。これは春に予想された数字よりもまだましで、第2四半期と第3四半期に成長がいくらか改善する前の予測では、その数字は5,850億ドルとされていた。今回の流行により、2024年には世界の売上が6,120億ドル減少すると予想されている。これは2023年自体から13%増加しており、業界記録である2022年のドル換算5,780億ドルよりも2.5%多い。

メモリチップ市場は、いつものように、今回も最大の不確定要素となった。メモリの売上高は2022年に1450億ドル近くに達し、チップ市場全体の28%未満となったが、2023年には約31%減の約530億ドルに落ち込んだ。一方、ロジックおよび一部のパワー半導体は2%弱の減少にとどまる。そのほとんどは2024年に回復すると予想されており、売上高は2022年のレベルに達する見込みだ。収益がなければ、メモリ以外の業界全体は2023年に減少したが、その減少率はわずか約5%だった。エンドマーケットに関しては、PCとスマートフォンの売上高は、前年にそれぞれ19%と5.6%減少した後、2024年には7%増加すると予測されている。2022年全体では、通信およびコンピュータチップの売上高が半導体売上高全体の半分以上(59%)を占め、自動車および産業は前年比で合計額のわずか19%増にとどまった。在庫と工場稼働率は、業界の健全性を示すもう 2 つの重要な指標です。在庫は 2023 年秋の時点で前年と同額の 900 億米ドル超で高止まりしています。そして、それらの解消は 2024 年上半期の売上に大きな逆風となるでしょう。これは、最近の不足時にシステムが混雑し、稼働率が 90% と高かったにもかかわらず、2023 年第 4 四半期は 82% を下回る快適な水準で終了すると予測されているにもかかわらずです。このセクターが収益を上げるには、おそらくそれよりもかなり高い稼働率が必要であり、それにはしばらく時間がかかる可能性があります。同時に、米国と欧州が国内のチップ製造を増強するにつれて、生産能力が追いついています。

当社は、2024 年の世界半導体産業展望でこれらの傾向やその他の傾向を調査し、来年の 5 つの主要テーマに焦点を当てました。生成 AI アクセラレータ チップと半導体企業が生成 AI を活用する方法、スマート製造の傾向、世界中でより多くの組み立ておよびテスト能力の必要性。チップ業界の知的財産が、まったく新しいレベルの脅威でサイバー攻撃の標的となっている理由について議論し、最後に、先進ノード製造装置と技術、および先進世代の AI 半導体に関する輸出規制を検討する地政学のセクションも取り上げます。

AIチップの一般的なブームには、チップ業界全体に影響を与える興味深い側面がいくつかあります。市場はセクターの追い風であり、Rea氏は、2024年までに企業の売上高が約9.2%減少し、売上高が650億ドル以上に達する可能性が高いと見積もっています(12ページのサイドバーを参照)。これは、現在からその時までの間に約140億ドルという今日の予測(CUKTR)よりも高い数字です。その一部は新しいノードのロジックプロセッサから、一部はHBM3から、一部は新しい2.5Dパッケージング技術から、そしてかなりの部分は高度な接続チップから来るでしょう。これらはまた、それぞれのカテゴリで最も高価な世代のAIチップです。2022年の時点で、1兆個以上のチップがチップあたり平均販売価格0.89ドルで販売されています。 2023 年には AI チップの販売価格は 1 個あたり 40,000 ドル (言い換えれば、80,000 倍に値上がり) となり、AI チップの総市場規模は WEBPAGENUMBER 個になる見込みです。これは大量販売となるため、理論上の上限を下回る可能性もあります。

ジェネレーティブ AI とチップ供給の次の波

販売中の Gen AI チップ 2023 年の半導体に関する話題は、ジェネレーティブ AI モデルの準備と推論を高速化するチップを中心に展開されました。要約すると、Gen AI チップは、高度な 2.5D パッケージングの特殊な GPU + 特殊な CPU + 特殊な HBM3 のようなもので、ハイエンド データ センター チップには他のチップも含まれています。ハイパー ノードやノードでの接続に必要な Gen AI チップは、メモリ価格の低迷からスマートフォンやコンピューター チップの需要低迷まで、さまざまな面で逆風に直面している業界に成長のチャンスをもたらしました。2024 年が近づくにつれ、これらは市場の収益性の高いセグメントとなり、年間売上高が 620 億ドルを超え、その年に販売されると予測されるすべてのチップの 9.2% に達すると予想されます。

長期的な見通しはさらに楽観的で、ある予測では、AIチップは2027年までに年間4,000億ドル以上の売上を生み出すと予測されています。デロイトは2023年11月に、第3世代AIチップの売上が2024年に620億ドルを超えると推定しました。一方、四半期ごとの第3世代AIチップの売上成長は、少なくとも発行可能期間中は頭打ちになるか、減少すると考える理由があります。2023年秋には、高い関心、購入者が製品を確保する必要があること、機会が限られていることなど、理想的な状況でした。しかし、2024年のどの段階でも状況が変わる可能性があります。

1 第2世代および新しいAIチップメーカーからのチップが増え、将来のチップに関しては、従来は自社で製造するよりも多くのチップを購入してきた企業からのチップがほぼ確実に登場します。

2. さまざまな第3世代AIモデルとアプローチ:さまざまな第3世代AIモデルがあり、それぞれにアーキテクチャ要件が異なるため、すべてのユースケースに適した単一のチップアーキテクチャはおそらく存在しません。おそらく、データセンター チップ、エッジ チップ、トレーニング チップ、推論チップが登場するでしょう。これらはそれぞれ、今後数年間で数十億ドルの開発費がかかるもので、世代 AI チップのさまざまな「フレーバー」となります。

3. エッジ チップ: 2024 年には、2023 年に主流となったものよりも、より小型または安価なアクセラレータ/レジスタ AI モデルでエッジに処理が移行する可能性があります。

4. ブルウィップ効果: チップ業界は、供給が需要に追いつかないと過剰注文され、在庫が過剰になり、供給が需要に追いつくと在庫を減らす必要があることで有名です。通常、ユニット販売とユニットあたりの価格が低下します。ブルウィップ効果は 2024 年後半頃に観察されました。

5. 人々は世代 AI に喜んでお金を払うでしょうか? 最後に、今日の世代 AI チップの需要の多くは、オンプレミス処理を直接構築するエンタープライズ ソフトウェア企業、または、既存または新規のソフトウェアに世代 AI 機能とサービスを統合する計画を立てるために世代 AI コンピューティングを提供するクラウド企業を通じて間接的に生じています。この提案では、これらの機能に対して料金を請求できる可能性があり、また請求することを望んでいます。デロイトは、これにより2024年末までにエンタープライズソフトウェアの収益がさらに100億ドル増加し、対応に役立つ可能性があると見積もっています。現在予測されているプロセスのニーズ(直接またはクラウド経由)ソフトウェア購入者がGen AIサービスにプレミアムを支払いたくない、または支払いが遅い場合は、Gen AIチップを購入します。ソフトウェア企業は、Gen AI処理の注文を突然減らす可能性があります。

チップ設計とコード生成を超えて Gen AIが使用される可能性のある領域は次のとおりです。

•より正確なサプライチェーンのスケジュールと予測を作成する。

•研究効率を高めることで研究開発を強化する。

•異常と欠陥の検出を改善する。既存のAIソリューションは業界全体ですでに使用されていますが、Gen AIはトレーニングモデル用の合成データを生成することでこれを加速する機能を提供します…

•オペレーションは、仕分け、組み立て、テスト、その他の複雑な製造プロセスをシミュレートできる製造プロセスシミュレーションとGen AIベースのデジタルツインの恩恵を受けるでしょう。ペタバイト単位のデータがなくても...

• Gen AI を使用してより優れたコンテンツを作成し、販売とマーケティングの取り組みを改善します。マーケティング コンテンツをオーディエンスと目的に合わせて調整します。

これらの利点があるにもかかわらず、Gen AI にはまだ課題があります。回路設計、テスト プラン、合成データを作成するためのカスタム モデルを作成または購入すると、自分で行う場合に比べて費用がかかる場合があります。非常に大規模なモデルの場合、実装コストが自動化の速度上の利点を上回ることもあります。周知のように、gen AI は不正確または不合理な出力を生成する可能性があります。したがって、精度を向上させるには、人間が関与する検証が必要です。最後に、HR や販売およびマーケティングなどの人間中心のアプリケーションを使用する場合は、人間によるレビューによってすべてのデータがサニタイズされていることを確認することができます。個人を特定できる情報 (PII) が削除され、ガードレールがインストールされ、認証が完了します。

世界の半導体市場の生産、生産、投資統計。

• 台湾セミコンダクター・マニュファクチャリング・カンパニーは、世界有数の半導体メーカーです。2023年のデータによると、同社は2022年度に822億3000万ドルという好調な収益を上げました。同社は年間約1500万枚の半導体ウェハを生産しています。

• インド政府は最近、半導体生産能力の増強を発表しました。政府はまた、国内の半導体製造を促進するために76,000億ルピーの費用をかけて「セミコン」プロジェクトを立ち上げました。

• 米国政府は、2022年のCHIPS法にチップ製造に590億ドルを盛り込みました。この法律は、半導体製造会社にインセンティブと税額控除を提供します。この法律に基づく要素は、インドの半導体市場を強化し、半導体チップの生産と生産を支援するはずです...

• 半導体産業協会によると、米国は2022年に684億ドル相当の半導体を輸出しました。 • 大手半導体チップメーカーの1つであるインテルは、2023年1月にオハイオ州の2つの新しい半導体チップ工場に200億ドルを投資したと発表した...

• 2022年までに、中国はチップの設計と製造のために合計433の新しい企業を設立します。中国の半導体企業の総売上高は5,730億ドルに増加しました。

• 2023年3月、米国は1億2,500万ドル相当の半導体装置をメキシコに輸出しました。

• 同じ時期に、6,010万ドル相当の半導体装置もドイツに輸出されました。

• 2023年4月、中国の半導体機械輸出は60億2,000万ドルに達し、中国での半導体輸出貿易は好調でした。2023年4月、中国は10億7,000万ドル相当の半導体を輸出しました。そのほとんどはオランダ向けです。• カナダ政府は、国内の半導体製造産業に1億8,194万ドルを費やす予定です。

地域別インサイト

この市場は、北米、ヨーロッパ、アジア太平洋にさらに分類できます。中東、アフリカ、ラテンアメリカ

アジア太平洋地域は世界の産業を支配しており、2023年には3,089.5億ドルに達し、世界市場で最高の成長を記録しています。この地域は、半導体部品を大量に生産するための安全な量の原材料を提供できます。最新の機能を備えたチップを製造することには依然として利点があります。この地域は、世界中のユーザーに最終製品を届けることができる最先端の人工知能(AI)サービスを所有しています。これらすべてを最も効率的で信頼性の高い方法で。さらに、インド、台湾、マレーシアなどの発展途上国は、この分野で世界市場シェアを獲得する可能性が高まっています。

現地製品メーカーの増加により、中国が最大のシェアを獲得します。

中国は世界市場で最大のシェアを占めると予想されており、今後数年間は中程度のCAGRで成長すると予想されています。これは、世界中の半導体メーカーの生産移転が減少し、地元の半導体部品メーカーの存在が増加しているためです。中国は、原材料のスムーズな現地供給と、低価格で大量輸出する能力により、市場をリードしています。アジア太平洋地域の市場シェアがさらに拡大

北米市場は、主に研究開発への投資の増加によって、ダイナミックな成長を見せています。米国半導体工業会(SIA)によると、米国の半導体メーカーは研究開発に多額の投資をしています。これは、年間研究開発収益のほぼ5分の1に相当します。合併は2021年に過去最高の502億ドルに達し、重要な開発はターボチャージングチップの開発でした。

欧州市場は、通信部門への投資と自動車産業の需要に支えられ、成長を続けると予想されています。この地域の企業は、処理チップセットと新しいテクノロジーの統合と革新に多額の投資を行っています。天才コネクテッドテクノロジーの成長をサポートするために、フランス、英国、ドイツなどの国のプレーヤーによる生産能力の拡大もあり、高度なアプライアンスに対する需要の高まりに対応しています。欧州市場の成長をさらに支えると期待されています...

例えば、2023年2月6日、欧州半導体産業協会(ESIA)は、欧州市場が2022年に過去最高の売上高538億900万ドルに達し、前年比12.3%の大幅増加を達成すると発表しました。

技術への投資による変革の拡大と技術需要の変化は、中東およびアフリカのシリコンチップ市場の成長を牽引する可能性があります。発展途上のゲームおよびデジタル産業向けの産業用電子機器およびハイエンドコンピューター機器の需要の増加は、この地域の成長をさらに刺激すると期待されています。

UAEは、一度に最大30%の生産向上、生産性の向上、新製品の開発を目標に、産業革命4.0を計画しています...

さらに、ラテンアメリカ市場は、予測期間中に大幅な成長と良好な成長を遂げると予想されています。これは、メキシコとブラジルでのスマートフォン、テレビ、ラップトップの消費増加によるものです。この地域の消費者は、主にハイエンド構成の機器に投資しています。テクノロジーの使用と可処分所得の増加によるものです。

たとえば、2022年4月、メキシコの経済大臣は、半導体のサプライチェーンを強化し、発見を促進するために、Intel Mexicoと協力協定を締結しました...

半導体市場の主要業界プレーヤー

革新的な製品の開発に主に焦点を当て、製品提供を強化します。

業界の主要プレーヤーは、技術を改善した革新的な新製品で製品提供を強化することに重点を置いています。最新の特別に設計されたチップセットは、WLANおよびWi-Fiルーターとの互換性を提供します。さらに、チップセットは無線周波数電力に最適化されており、高帯域幅とアプリケーションを拡張します。低遅延で、4K Ultra HD ビデオストリーミングや拡張現実 (AR) 機能など、主要プレーヤーの技術進歩により、業界の顧客体験とテクノロジーの提供が向上します。

たとえば、2022 年 8 月、Broadcom Inc. は 10,000 株を出荷し、51.2 テラビット/秒のイーサネットスイッチングを提供する StrataXGS Tomahawk 5 シリーズスイッチを発表しました。単一のモノリシックデバイスで 2 倍の帯域幅を提供します。

世界のトップ半導体企業リスト:

• Broadcom, Inc. (米国)

• Samsung Electronics (韓国)

• Intel Corporation (米国)

• Maxim Integrated Products, Inc. (米国)

• Taiwan Semiconductors (台湾)

• Micron Technology (米国)

• NXP Semiconductors N.V. (オランダ)

• NVIDIA Corporation (米国)

• Qualcomm (米国)

• SK Hynix (韓国)

• Texas Instruments (米国)

• 東芝 (日本)

主な業界動向:

• 2023 年 4 月、世界をリードするグリーン テクノロジーを提供する Envision Group の子会社である Envision Energy は、新世代のスマート風力タービンに Analog Devices, Inc. (Micro Electromechanical Systems) の MEMS センサー テクノロジーを採用し始めたと発表しました。

• 2023年3月、革新的なメモリ技術の世界的リーダーであるSamsung Electronics Co., Ltd.と大手インターネット企業であるNAVER Corporationは、人工知能(AI)モデル向けのハイパースケール半導体ソリューションの開発で協力しました。

• 2023年2月、Qualcomm Technologies Inc.とNEC Corporationは、X100 5Gアクセラレータカードを搭載した最新の5G vDUを使用して、次世代ネットワークの商用化を促進するための協力を継続すると発表しました。

• 2022年12月、世界的なチップメーカーであるQualcomm Technologiesは、高速接続をサポートする新しい没入型ホームプラットフォームの一部として、WiFi-7対応チップセットを発表しました。

• 2022年12月、LEDドライバーメーカー、アナログIC、ESD保護デバイスの大手サプライヤーであるTaiwan Semiconductor(TSC)は、パッケージデバイスセグメントでSMPC4.6Uウェッタブルフランクの発売を発表しました。

市場セグメント:

コンポーネント別

• メモリデバイス

• ロジックデバイス

• アナログ IC

• MPU

• ディスクリートパワーデバイス

• MCU

• センサー

• その他 (DSP)

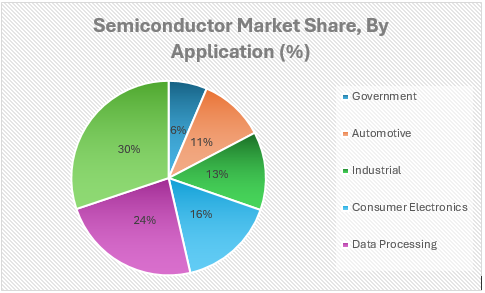

アプリケーション別

• ネットワーキングと通信

• イーサネットコントローラ

• アダプタとスイッチ

• ルーターとその他

• データセンター

• 産業用

• 電力制御とモータードライブ

• インテリジェントシステム

• 産業オートメーションとその他

• 消費者向け電子機器

• 家庭用電化製品

• 個人用デバイス

• その他のデバイス

• 自動車

• テレマティクスとインフォテインメント

• 安全電子機器

• シャーシ

• パワートレイン

• ボディエレクトロニクス

• 政府

地域別

• 北米 (コンポーネント、アプリケーション、国別)

o 米国 (アプリケーション別)

o カナダ (アプリケーション別)

• ヨーロッパ (コンポーネント、アプリケーション、国別)

o 英国 (アプリケーション別)

o ドイツ (アプリケーション別)

o フランス (アプリケーション別)

o イタリア (アプリケーション別)

oその他のヨーロッパ

• アジア太平洋 (コンポーネント、アプリケーション、国別)

o 中国 (アプリケーション別)

o 日本 (アプリケーション別)

o インド (アプリケーション別)

o 台湾 (アプリケーション別)

o 韓国 (アプリケーション別)

o マレーシア (アプリケーション別)

o シンガポール (アプリケーション別)

o その他のアジア太平洋

• 中東およびアフリカ (コンポーネント、アプリケーション、国別)

o GCC (アプリケーション別)

o 南アフリカ (アプリケーション別)

o その他の中東およびアフリカ

• ラテンアメリカ (コンポーネント、アプリケーション、国別)

o ブラジル (アプリケーション別)

o メキシコ (アプリケーション別)

o その他のラテンアメリカ

関連レポート:

自動車用半導体市場

世界の自動車用半導体市場は、先進運転支援システム (ADAS)、電気自動車 (EV)、IoT 統合の需要増加により、2024 年には約 550 億ドルに達すると予想されています。2025 年から 2034 年にかけての成長予測

https://exactitudeconsultancy.com/ja/reports/47815/automotive-semiconductor-market

EV パワー モジュール市場

世界の EV パワー モジュール市場は、電気自動車 (EV) の需要増加と持続可能な技術への移行の進行により、2024 年には約 45 億ドルに達すると予測されています。2025 年から 2034 年にかけて、市場は大幅に成長し、CAGR は約 14.2% と予測されています。

https://exactitudeconsultancy.com/ja/reports/47629/ev-power-module-market

リニアスライド市場

世界の市場価値は約3.2兆ドルで、10年間を通じて堅調な成長軌道が予想されています。予測では、2034年までに約5.6兆ドルに急増すると示されています

https://exactitudeconsultancy.com/ja/reports/47427/linear-slides-market

ガス検知装置市場

世界のガス検知装置市場は、2024年に約45億ドルと評価され、2034年までに約78億ドルに達すると予測されており、予測期間中の6.0%の堅調な複合年間成長率(CAGR)を反映しています。現在の市場状況は、職場の安全に関する規制遵守の強化と環境ハザードに対する意識の高まりによって、大幅な成長が見込まれています

https://exactitudeconsultancy.com/ja/reports/47292/gas-detection-equipment-market

マグネットベアリング市場

世界のマグネットベアリング市場は、2024年に約5億ドルと評価され、2034年までに約12億ドルの市場価値が見込まれています。この成長は、2025年から2034年の予測期間中に約8.6%の堅調な複合年間成長率(CAGR)を反映しています。

https://exactitudeconsultancy.com/ja/reports/47194/magnet-bearings-market

エンジニアリング流体フッ素化油市場

世界のエンジニアリング流体市場、特にフッ素化油は、2024年に約12億ドルと評価され、約10億ドルにまで拡大すると予測されています。 2034年までに21億ドルに達すると予測されています。これは、2025年から2034年の予測期間中に6.2%の堅調な複合年間成長率(CAGR)を示しています。

https://exactitudeconsultancy.com/ja/reports/46784/engineered-fluids-fluorinated-oils-market

元素フッ素市場の将来

元素フッ素市場は2024年に約12億ドルと評価されており、2034年までに約23億ドルに大幅に増加すると予測されています。この成長は、2025年から2034年の予測期間中に7.1%の複合年間成長率(CAGR)を示しています。

https://exactitudeconsultancy.com/ja/reports/46783/elemental-fluorine-market

ナノ計測市場

世界のナノ計測市場は2024年に約25億ドルと評価されており、2034年には約23億ドルに達すると予測されています。成長軌道は、2034 年までに約 47 億ドルの価値を予測しています。これは、2025 年から 2034 年の予測期間中に 6.6% の堅調な複合年間成長率 (CAGR) を示しています。

https://exactitudeconsultancy.com/ja/reports/46661/nano-metrology-market

電子ウェットケミカル市場

電子ウェットケミカル市場は、半導体製造における技術的進歩と電子機器における高純度化学物質の需要増加により、2024 年には現在約 61 億ドルの価値に達する見込みです。予測予測では、複合年間成長率 (CAGR) が 6.8% を示しており、2034 年までに市場が約 106 億ドルに達すると予測されています。

https://exactitudeconsultancy.com/ja/reports/46642/electronic-wet-chemical-market

真空ポンプ市場

世界の真空ポンプ市場は、製造、半導体、医療用途などさまざまな分野での需要増加により、2024年に約61億ドルに達する見込みです。市場は大幅に拡大すると予想されており、2034年までに約95億ドルに達すると予測されており、2025年から2034年の予測期間中に4.5%の堅調な複合年間成長率(CAGR)を反映しています。

https://exactitudeconsultancy.com/ja/reports/46602/vacuum-pumps-market

高純度ガス業界

高純度ガス市場は、電子機器、医薬品、航空宇宙などの分野での需要増加により、2024年までに約200億ドルに達すると予測されています。市場は、2025年から2034年の予測期間中に8.5%の複合年間成長率(CAGR)で成長し、2034年末までに約460億ドルに達する可能性があります。

https://exactitudeconsultancy.com/ja/reports/46566/high-purity-gas-market

ダイヤモンドワイヤ市場

世界のダイヤモンドワイヤ市場は、2024年に約12億ドルと評価され、2034年までに約21億ドルに達すると予測されており、大きな成長の機会を反映しています。この予測は、2025年から2034年までの期間に約6.1%の複合年間成長率(CAGR)を示しています。

https://exactitudeconsultancy.com/ja/reports/46443/diamond-wire-market

半導体材料市場

半導体材料市場は、高度な電子機器に対する需要の高まりと、5G、IoT、AIなどの最先端技術の普及に支えられ、約590億ドルと評価されています。市場は大幅に成長し、2034年までに推定880億ドルに達すると予測されており、2025年から2034年の予測期間中に約4.0%の複合年間成長率(CAGR)を反映しています。

https://exactitudeconsultancy.com/ja/reports/46437/semiconductor-materials-market

その他のサイトをご覧ください:

https://bulletin.exactitudeconsultancy.com/

https://www.thehealthanalytics.com/

https://www.analytica.global/

https://www.marketintelligencedata.com/

https://www.marketinsightsreports.com/

https://exactitudeconsultancy.com/

当社について:

Exactitude Consultancy は、クライアントが最も差し迫った戦略およびビジネス上の課題に対処するのを支援する市場調査およびコンサルティング サービス会社です。当社の市場調査は、クライアントが重要なビジネス上の課題に対処するのを支援するとともに、事実に基づく調査の洞察、市場情報、正確なデータを使用して、最適なビジネス上の意思決定を行うのにも役立ちます。

メディア連絡先:

Exactitude Consultancy

電話番号: +1 (704) 266-3234

メール アドレス: sales@exactitudeconsultancy.com