シアン化ナトリウム調査レポート:市場規模、シェア、動向、予測2026-2032

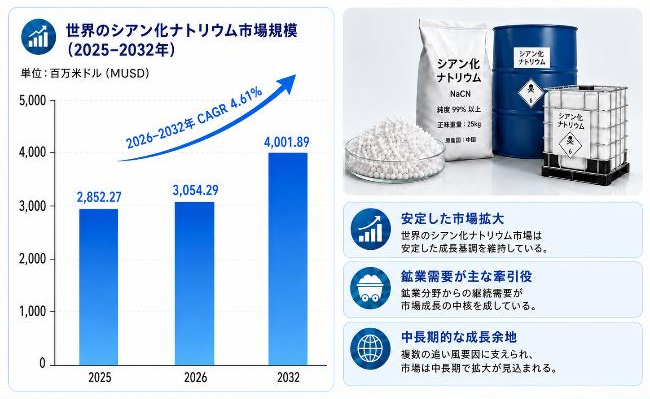

LPI世界シアン化ナトリウム分析レポートによると、世界シアン化ナトリウム市場規模は3054百万ドルであり、将来的には4002百万ドルに達し、CAGRは4.61%です。上位3社はAustralian Gold Reagentです。

グローバルシアン化ナトリウム市場は安定成長を継続:金需要と鉱業サイクルに支えられた構造的成長機会

シアン化ナトリウム(NaCN)は重要な無機基礎化学製品であり、通常は固体または液体の形態で存在し、強い毒性と高い反応性を有する。現代の湿式冶金プロセスにおいて不可欠な試薬であり、鉱石浸出工程において金や銀などの貴金属と安定した錯体を形成し、効率的な抽出および回収を可能にする。そのため、世界の鉱業システムにおいて極めて代替困難な位置付けを持つ。

産業特性の観点では、シアン化ナトリウムは資源依存性、プロセス剛性、および厳格な規制環境という特徴を併せ持つ典型的な「高参入障壁型基礎化学品」である。その需要は金価格および鉱業投資サイクルに加え、鉱石品位の低下および湿式冶金プロセスの普及拡大によって構造的に支えられている。

LP Informationによると、世界のシアン化ナトリウム市場規模は2025年に約28.52億米ドルとなり、2032年には40.02億米ドルに達すると予測されており、安定した中成長トレンドを維持する見通しである。

成長ドライバーの観点では、金が世界的な安全資産としての役割を維持する中で、マクロ経済の不確実性の高まりにより投資需要が継続的に支えられ、それが鉱業活動の安定性を下支えしている。また、鉱石品位の低下は湿式冶金プロセスの採用拡大を促進し、単位鉱石あたりのシアン化物消費強度を高めている。さらに、アフリカやラテンアメリカなど新興鉱業地域の開発が進むことで、追加的な需要源が形成され、長期的な成長のレジリエンスが強化されている。

一方、制約要因としては、シアン化ナトリウムが高毒性危険化学品であることから、世界的に生産・輸送・使用に対する規制が厳格化しており、コンプライアンスコストと参入障壁が上昇している点が挙げられる。また、非シアン系代替技術は一部用途で段階的に進展しており、現時点では限定的ではあるものの、長期的には代替圧力となる可能性がある。さらに、国境を越える輸送規制および地域ごとの安全基準の差異により、サプライチェーンは明確に地域分断されており、市場拡張効率に一定の制約を与えている。

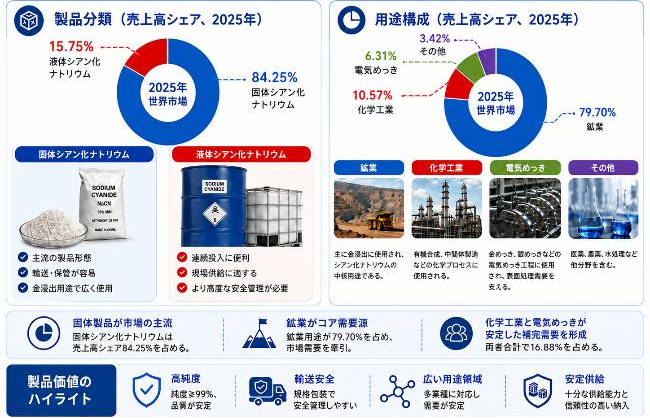

製品構造の観点では、世界市場は固体形態が圧倒的に主流であり、約84.25%を占めている。固体製品は輸送安定性、保管コストの低さ、供給網の成熟度といった優位性を持ち、鉱業向け標準供給形態として確立されている。

液体シアン化ナトリウムは約15.75%を占め、連続添加システムや自動化プロセスに使用されるが、輸送・安全制約の影響により普及は限定的である。

用途構造では、鉱業・冶金分野が最大用途であり、約79.70%を占める。特に金採掘用途が中心であり、市場全体の周期性を決定する主要因となっている。

化学工業用途は約10.57%であり、基礎化学合成や中間体製造に使用されるが、成長弾力性は限定的である。電解メッキ分野は約6.31%であり、金属表面処理や特殊コーティング用途として産業動向に連動する。その他用途は約3.42%であり、小規模ながら安定した需要を維持している。

世界市場は明確な地域分化構造を示しており、アジア太平洋地域が最大市場で約39.75%を占める。同地域では中国とオーストラリアが中核を形成し、東南アジアなど新興国でも鉱業需要が拡大している。中国は最大消費国であると同時に一部生産能力も有しており、グローバル供給体系において重要な位置を占める。

北米市場は約17.99%であり、米国およびカナダを中心に成熟した鉱業体系を有し、安定した需要構造を維持している。欧州市場は約15.62%であり、資源制約はあるものの、環境・安全規制が極めて厳格であり、高コンプライアンス型供給体系が求められる市場である。

ラテンアメリカ市場は約16.04%であり、チリ、ペルー、ブラジルなど豊富な鉱物資源を背景に、今後の成長ポテンシャルが最も高い地域の一つである。中東・アフリカ市場は約10.59%であり、特にアフリカの金鉱帯開発の加速により、将来の重要な成長源となっている。

競争構造は高度に集中化しており、少数のグローバル企業が主導する一方で、地域企業が補完的役割を担っている。市場競争は価格競争から供給安定性、安全コンプライアンス能力、グローバル供給網構築能力へとシフトしている。

国際的な主要企業としては、Orica、Draslovka、CyPlus GmbH、Sasol、Unigel、Lukoilなどが挙げられる。これら企業は長期的な鉱業顧客との関係性とグローバル供給ネットワークを有し、大規模鉱山プロジェクトにおいて高いシェアを持つ。

中国およびアジアの主要企業としては、河北诚信集团、天德化工、营口三征化工、安徽曙光化工集团、山西晋城鸿生化工股份有限公司、长沙合康化工などがあり、コスト競争力と大規模生産能力を背景にアジア市場で重要な供給役割を担っている。

その他地域企業としては、Korund Group、Australian Gold Reagent、Taekwang Industrial、Union Group Chemicalなどがあり、主に地域市場に特化した供給構造を持つ。

産業チェーンは高エネルギー依存かつ高安全制約型の構造を持ち、上流は天然ガス、電力、苛性ソーダなどの基礎化学品で構成される。中流はアンモニア合成、シアン化水素生成およびシアン化ナトリウム合成プロセスが中心であり、安全管理と連続生産能力が競争力の核心となる。下流は鉱業冶金を中心に、電解メッキ、化学工業などへと展開される。

総じて本市場は資源依存型の基礎化学品市場であり、金需要および鉱業サイクルに強く連動する構造を持つ。今後は安全生産能力、グローバル供給網構築力、コスト最適化能力を備えた企業が市場を主導し、業界集中度はさらに高まると予想される。

【 シアン化ナトリウム 報告書の章の要約:全14章】

第1章では、シアン化ナトリウムレポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、シアン化ナトリウムの世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、シアン化ナトリウムの世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、シアン化ナトリウムの世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域におけるシアン化ナトリウム業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域におけるシアン化ナトリウム市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域におけるシアン化ナトリウムの産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域におけるシアン化ナトリウム産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、シアン化ナトリウムの業界動向、ドライバー、課題、リスクを分析します

第10章では、シアン化ナトリウムに使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、シアン化ナトリウム産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、シアン化ナトリウムの世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、シアン化ナトリウム市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/580744/sodium-cyanide

関連レポートの推奨:

世界固体シアン化ナトリウム市場の成長予測2026~2032

世界高純度シアン化ナトリウム市場の成長予測2026~2032

世界金抽出用シアン化ナトリウム市場の成長予測2026~2032

世界工業用亜鉄シアン化ナトリウム市場の成長予測2026~2032

世界フェロシアン化ナトリウム市場の成長予測2026~2032

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com