Withコロナのテレワークにおける、求められる経費制度とは ―手当ではなく経費として正しく処理できる制度への提言― を発表いたしました

Miletos株式会社(東京都目黒区、代表取締役社長兼CEO:朝賀 拓視)、松永ひろあき税理士事務所(神奈川県横浜市、代表:松永 容明)、弁護士 岡本順一は、この度、提言『Withコロナのテレワークにおける、求められる経費制度とは』を発表いたしました。

Withコロナの新しい働き方であるテレワークにおいて、環境整備が急務となっています。経費制度もそのうちのひとつです。

【背景】

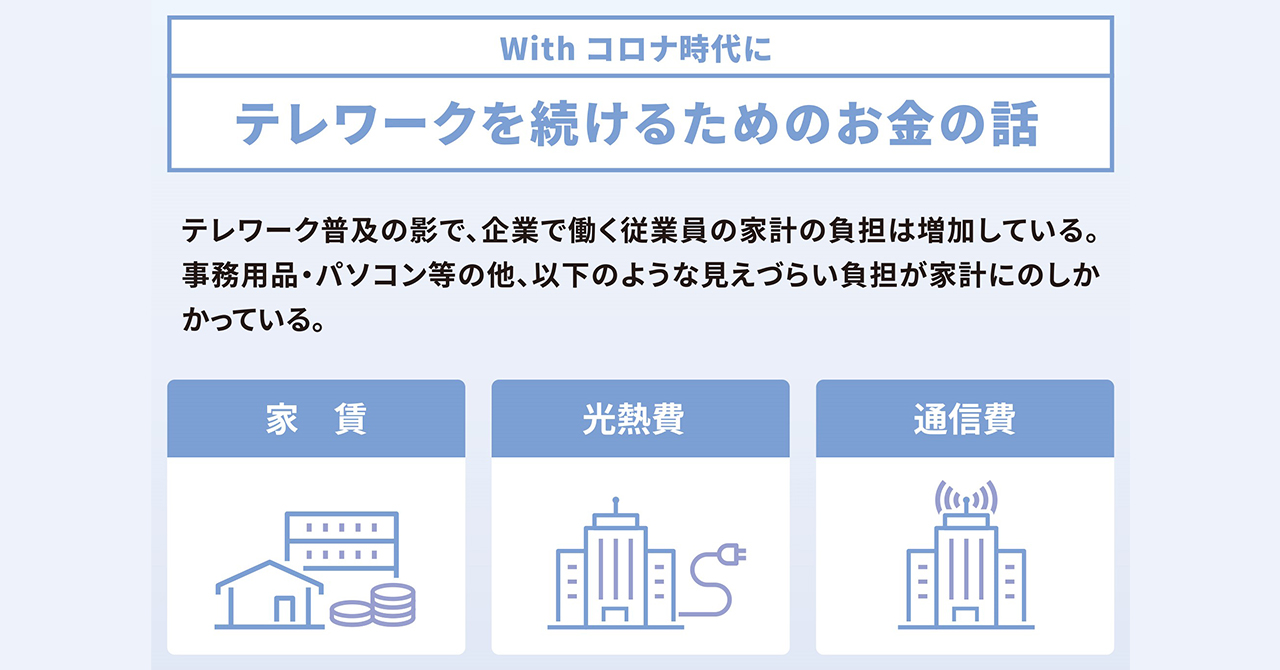

テレワークで増えた支出は、経費として認められないことも

テレワークの開始によって、従業員は自宅の光熱費・通信費の支払い、備品の購入など様々な支出が増えました。これらは「テレワーク」を始めたことで増えた支出であり、「事業を行うために費やした費用」ですが、現在の経費制度下では、便宜上、損金として取り扱われていないものが多数あります。

現在の制度化では、家賃・光熱費・通信費が経費であることを証明するのは困難

家賃・光熱費・通信費などは、現在の制度下でも業務遂行のために直接必要であったことが明確に証明できれば経費として認められる可能性はありますが、証明するハードルが高く困難なため、企業は「手当」として処理しているのが実状です。

経費ではなく手当として支払うことで、従業員も企業も負担増

しかし、実際には業務遂行のために従業員が支払っているものを、長期に渡り手当として支払ってしまうと、従業員側は所得が増え、納める税金が増えてしまいますし、企業側としても社会保険など負担する金額が上がってしまいます。

【提言】

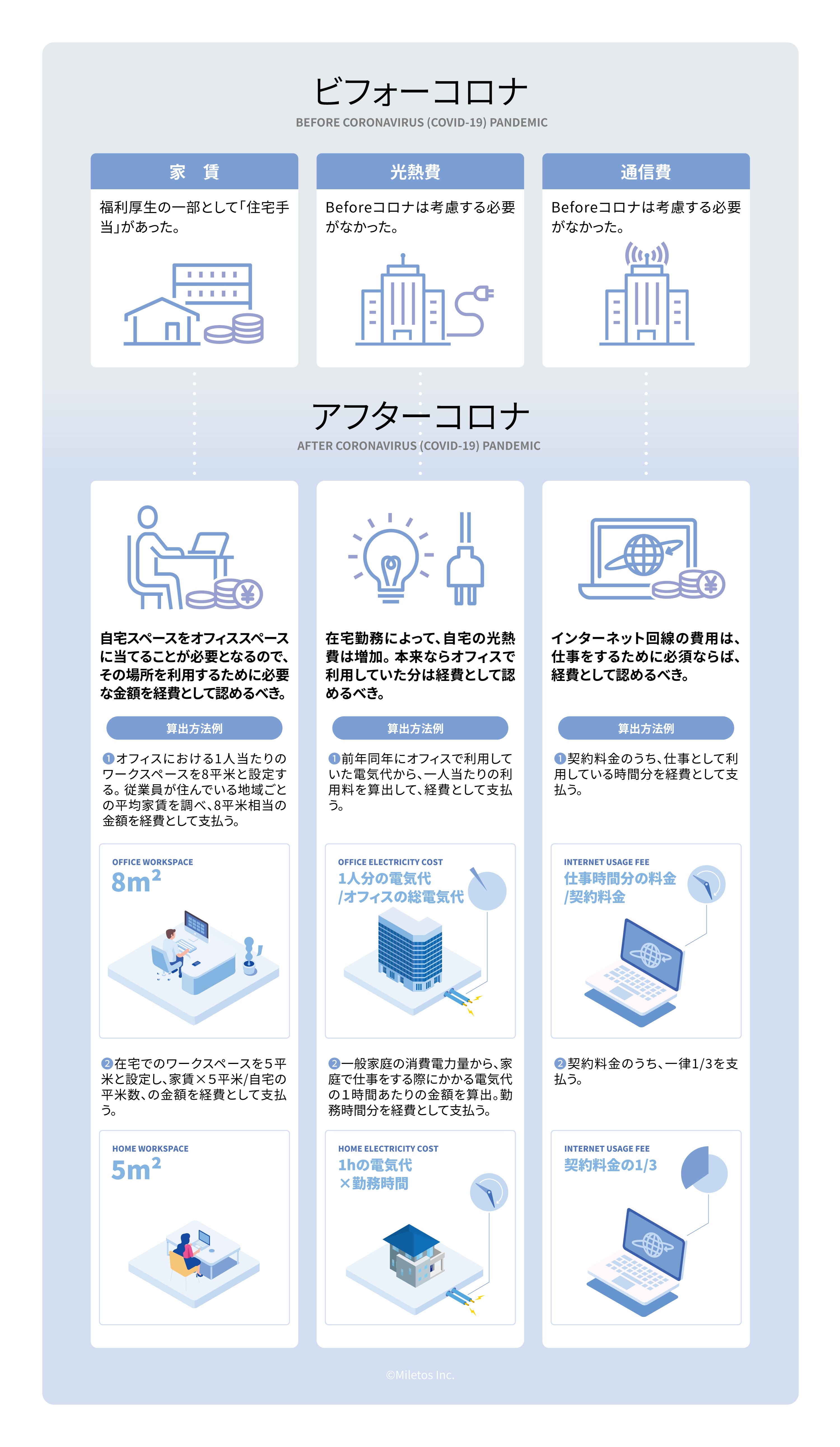

Beforeコロナの時期にルール化された経費制度ではもう対応できない

オフィスではなく自宅で働くという労働環境の変化によって、経費利用もまた大きな変化を迎えています。Beforeコロナの時期にルール化された経費制度で対応するのは限界があります。働き方の変化に伴い、経費制度も変化していくべきだと考えます。

「事業を行うために利用した費用」は、厳密な証明を省略し「経費」として認めるべき

「テレワーク」を始めたことで増えた支出であり、実際に「事業を行うために利用した費用」は「手当」ではなく「経費」として認め、会計上「経費」として処理されるべきです。厳密な証明を省略し「経費」として認めることで、従業員は余分な税金を支払うことなく、企業側も正しく損金算入できます。

住居費、光熱費、通信費について妥当性のある算出方法を用いて、正しく経費として処理すべき

自宅における住居費、光熱費、通信費について、「テレワーク」を始めたことで増えた支出のうち「事業を行うために利用した費用」においては、妥当性のある算出方法を用いて、正しく経費として処理すべきです。

では、どんな支出がテレワークにおける「事業を行うために費やした費用」であり、経費として認められるべきなのか。また、どのように妥当性をもって公私の判断をし、算出するべきなのかを下記にまとめました。

以上

上記提言のすべては下記にて公開しております。

【お問合せ】

担当:岡田

【会社概要】

会社名 Miletos株式会社(ミレトス)

代表者 代表取締役社長兼CEO 朝賀 拓視

設立 2016年6月

所在地 東京都目黒区目黒2-11-3 印刷工場1F

事業内容 AIを利用したビジネスプロセス改革/DXコンサルティング

業務支援AI SaaSの開発/運営

【代表経歴】

朝賀 拓視(あさか ひろし)

早稲田大学国際教養学部中退。Thammasat大学経済学部留学。

アクセンチュアにてクロスインダストリーでのデューデリジェンス実施による課題発掘からソリューションの策定、プロジェクト立ち上げまでを担当。

グローバルプロジェクトでのソリューションを多数担当。

2016年にMiletos株式会社を設立、取締役兼CVOに就任。現在代表取締役社長兼CEO。