事業再構築補助金の収益計上時期は交付額確定時、圧縮記帳も可能に!?

今回は「事業再構築補助金」についてご説明します。

令和3年3月26日に第1回公募が始まった「事業再構築補助金」ですが、第3回が令和3年9月21日に締め切られました。

注目されていた採択率ですが、第1回公募では36.1%、第2回公募では44.9%となっており、特に通常枠での採択率は30%台となかなか厳しい結果となっています。

「新しいチャレンジを支援します!!」といわんばかりの今回の補助金ですが、

「補助金交付が決まったのはいいけど、いつ収益計上したらいいの?」

「圧縮記帳は可能なの?」など疑問を持った方も少なくないはず。

そこで今回は補助金の収益計上時期、圧縮記帳について解説したいと思います。

事業再構築補助金の収益計上時期

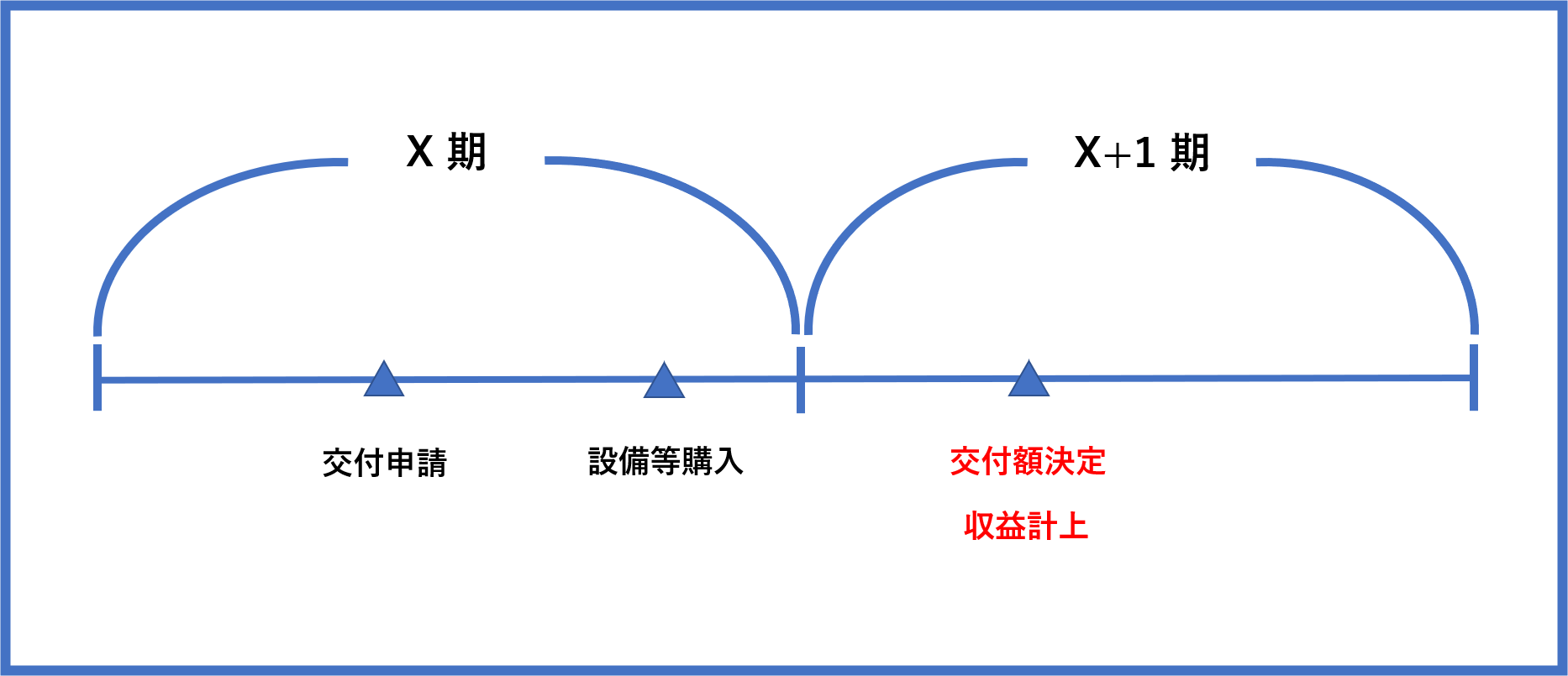

まず補助金申請から交付までの流れを説明します!

- 事業者は電子申請により事業計画書等を事務局に提出

- 計画が採択されたら必要経費の交付申請を行う

- 必要経費の交付決定後に設備等の購入

- 計画に基づいた事業実施後に実績報告を行う

- 実績報告を基に交付額が確定し請求した補助金が支払われる

法人が国や地方公共団体から支給を受けた助成金等の収益計上時期は収入すべき権利確定の時期が原則です。

ここで申請から交付までの流れを踏まえて、「設備等の購入時期と交付額決定時期の事業年度が異なる場合はどうなるの?」と気になるところ、、、

「設備投資をした際に収益と費用を対応させて、見積計上してもいいのでは?」と思いたいのですが、結論として、原則通り交付額決定の時期になります。

見積計上した金額が交付決定額と著しく乖離していた場合、正しい税金の計算ができなくなってしまうためです。

仮に見積額より交付決定額が大きくなった場合は利益を過少に計上したことになり、逆に見積額より交付決定額が小さい場合は利益を過大に計上したことになります。

設備等の購入時期と交付額決定時期の事業年度が異なる場合の収益計上時期は交付額決定の時期になるので注意が必要です。

図1

購入した設備等に対する圧縮記帳の適用について

そもそも事業再構築補助金は直接国からではなく、独立行政法人中小企業基盤整備機構から補助対象者に交付されるものである為、圧縮記帳の適用ができないものとなっていました。ところが、令和3年8月11日に独立行政法人中小企業基盤整備機構からの発表で

「本補助金のうち固定資産の取得に充てるための補助金については、圧縮記帳等の適用が可能」となりました。

ただし、技術導入費、専門家経費等の固定資産の取得以外に充てられた部分の金額については、圧縮記帳等の適用は認められませんので注意が必要です。

・なぜ圧縮記帳を適用するのか?

事業再構築補助金で補助金が下りたのはいいが益金として計上しないといけない、、、

設備投資を行い支払った分と補助金に対する納税額が発生したら、事業者の負担は大きくなりますが、その点について圧縮記帳が適用できれば、初年度の税負担が少なく済むことになります。

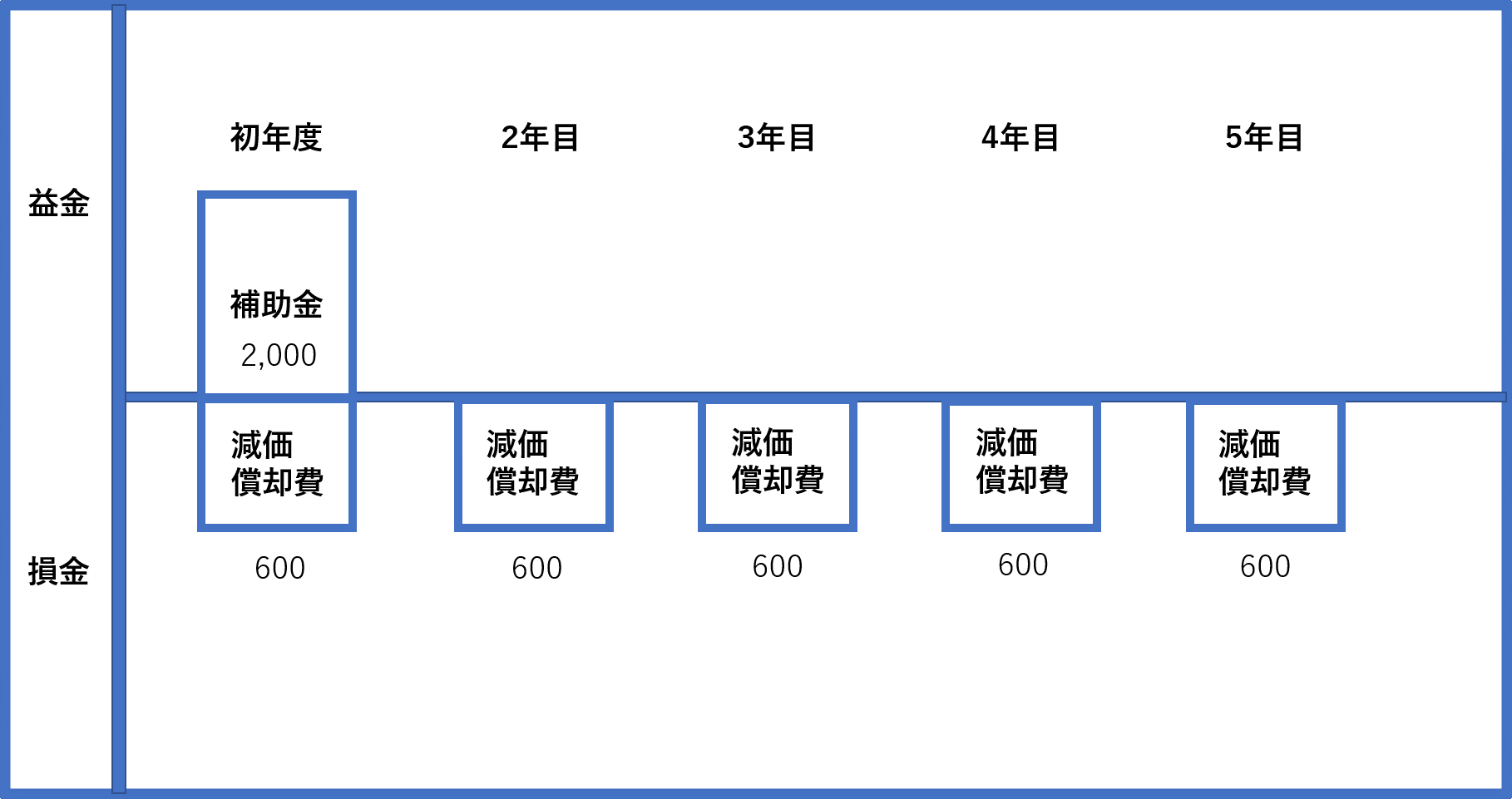

図2・図3は、補助金2,000万円が採択され3,000万円の採択設備を購入した例を示しています。

図2は通常の処理で補助金2,000万円を益金、設備等の額3,000万円を5年で償却した600万円を損金としています。

図3は圧縮記帳を適用した場合で、初年度に補助金2,000万円を益金の額に計上しているのは図2と同様ですが、損金の額には圧縮損2,000万円(補助金の額と一致)と、設備等の額から圧縮損を引いた残額である1,000万円を5年で償却した200万円を計上しています。このような処理により、補助金の額と圧縮損が相殺されて補助金に対する課税額はゼロとなります。一方、設備等の取得価額が、補助金と同額が減額されて1,000万円になっているため、図2と比べて減価償却費の額も600万円から200万円へ減額されています。

図2

図3

つまり圧縮記帳を行うことは設備等を購入した事業年度の税負担を軽減してくれる一方で、2年目以降の減価償却費は減り、課税を繰り延べていることになります。

話だけを聞くと「よし! 税金が安くなってラッキー!!」と思う方もいると思います。

圧縮記帳は税負担を軽減してくれる制度なのですが、あくまでも適用初年度の話。課税を先送りするだけで損も得もしていない点に注意が必要です。

本当に損も得もしていないのか、具体的な数値を使ってみてみましょう。

5年間の益金を損金の金額をそれぞれ合計すると以下のようになります。

図2:益金2,000(補助金)+損金△3,000(減価償却費)=△1,000

図3:益金2,000(補助金)+損金△3,000(圧縮損2,000+減価償却費1,000)=△1,000

結果、図2も図3も損金の合計金額は同額になり、課税の繰り延べであることが分かります。

まとめ

いかがでしたでしょうか?

今回は事業再構築補助金の収益計上時期、圧縮記帳について解説しました。

数多くの補助金が、コロナ禍の中で苦闘する法人・個人を支援する形として登場し、補助金で救われているのも事実、皆さんが支払った税金が財源なのも事実。

今後、何らかの形で増税が行われる可能性も少なくありません。どのような形で増税が行われるのか、今後の「税」動きに注目していきたいと思います。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。

▼今回配信している「税務・財務コラム」はグループサイトにて毎月更新中!