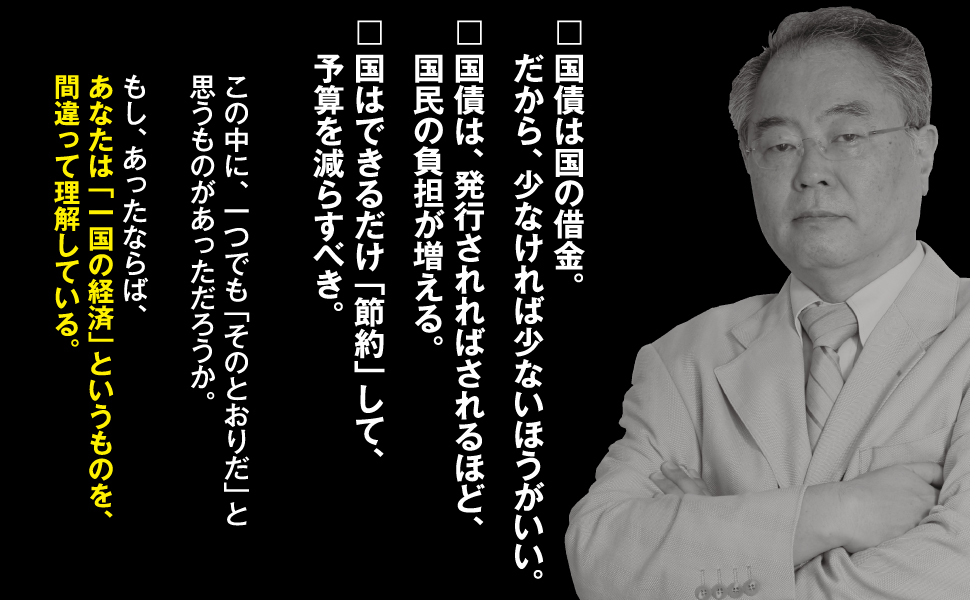

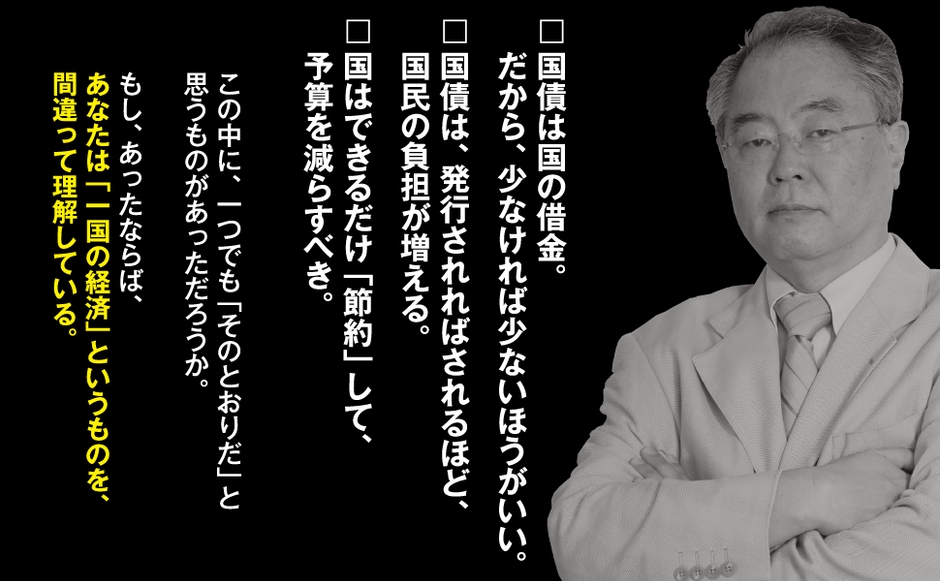

国債は金融商品の「プレーンバニラ」 髙橋 洋一 著『99%の日本人がわかっていない新・国債の真実』より

世の中では、投資で儲ける入門書が花盛りらしい。

しかし私から見ると、眉唾なものが多いのも事実だ。私は滅多に投資入門的なことはいわないが、本書(『新・国債の真実』/あさ出版)ではちょっとやってみようかと思い立った。

国債を通じて投資のリテラシーも高めてみるといい。

ところで、生活費だけで目一杯という人は、そもそも投資に回すお金がないのだから、リテラシーが低くても害はない。

問題はリテラシーが低いのに、なまじ投資に回せるお金がある人だ。証券会社のカモにされやすいから、今のうちに少しでも資産や投資に関するリテラシーを高めておいたほうがいい。

まず手始めに、国債は金融商品の「プレーンバニラ」といわれている。 要するに基本のバニラ味アイスクリームのようなもの、という意味だ。 これにいろいろなフレーバーをつけるように要素を足していくと、株や社債といった金融商品が理解できる。

プレーンバニラに足されるフレーバーの代表は、金利だ。金利は債券の発行体の信用度によって、つねに市場で判断されている。

金利の裏側には、発行体のリスクの度合いがあると考えればいい。それもそのはずで、潰れるリスクがある発行体に、低金利でお金を貸したいという人はいない。

リスクを背負う分、高い利子を得なくては、貸す側は満足できない。

たとえば、国債の発行体は政府だから、安心、安全な債券だ。これが会社の債券となると、国よりは倒産するリスクが高くなる。つまり信用度が国より低いから、金利は、当然、国債より高くなる。

これを「リスクプレミアム」という。

もし投資に回せる資金があるのなら、この低金利の環境では、「個人向け国債」が最強の商品といえる。

投資は、リスクとリターンのバランスで判断する。国債より、もちろん株や社債のほうがリターンは高い。しかし、そのぶんハイリスクだ。「会社勤めをしながらちょっと投資もしてみたい」というような投資の素人は、まず手を出さないほうがいい。

では、「投資のプロ」にお金を預ける投資信託はどうか。

はっきりいって論外である。

「投資のプロ」といっても、神様ではない。どれほど賢い人でも、市場の細かい動きを100%予見することなどできない。いってしまえば、投資信託とは、「投資のプロ」の山カンに手数料を払うシステムだ。投資信託で「これだけ利益が出た」といっても、毎月、けっこうな手数料をとられていることを考えれば、それほど喜べる話ではない。

投資信託なんかを運用する人たちは、そのうちAI(人工知能)にとって代わられるだろうと私は思っている。

自分で株や社債を買うのも、投資信託にお金を預けるのも、やめたほうがいい。

となると残る選択肢は、銀行預金か国債か、である。今は、銀行口座に入れておいても、スズメの涙ほどの利子しか入ってこない。普通、銀行預金の利率より国債の利率のほうが高いということは起こりにくいのだが、そんなレアケースが日本では、しばしば起こっている。実際のリターンは、銀行預金より国債のほうが、わずかながら大きい。

リスクという点で考えても、銀行より国のほうがはるかに安全だ。銀行が潰れる可能性はあるが、日本政府が潰れる可能性は、今のところ、きわめて低い。万が一、日本政府が潰れるようなことになれば、銀行はもっとまずいことになる。

どのみち、銀行預金に入れておくくらいなら、より安全で、ちょっとでも利益率の高い国債を買ったほうがいいという結論になるのだ。

銀行預金も「金融商品」という当たり前の認識が欠けている

もし銀行に定期口座はもっているのに、国債はもっていないとしたら、私にはちょっと信じがたいことだ。

多くの人が誤解しているように思えるのだが、銀行は、ただお金を貯めておく場所ではない。銀行口座を開くのも、一つの投資行動なのである。銀行口座にお金を「貯めている」のではなく、銀行から口座という金融商品を「買っている」のだ。この認識がないのだとしたら、銀行業を理解していないことになる。

タンス貯金と比べてみれば、すぐにわかるはずだ。自宅のタンスにお金を溜め込んでも、そのお金はお金を生まない。

一方、銀行にお金を預けると、今はほとんどゼロに近いが、一応は定期的に利子が入ってくるだろう。

それはなぜかといえば、銀行は、あなたから受け取ったお金で投資をしているからだ。彼らは、その利子収入で食っている。そしてあなたの銀行口座に振り込まれる利子は、彼らの金融商品を買ったことで生じた収益なのである。

お金を使うときには、必ず考えるものだろう。

食品を買うなら「この値段に見合うほどおいしいだろうか」、洋服を買うなら「この値段を払ってもいいほど自分に似合うか」などと吟味するはずだ。それなら、金融商品を買うときにも、考えてしかるべきではないか。

もし、すすめられるままに定期預金口座を開いたのだとしたら、何も考えないで買ったということだ。定期預金は銀行の金融商品だから、相手の支払い能力や破綻リスクなど、まったく考えずにお金を投じたことになる。

生活に必要な分を、銀行の普通口座に入れておくのはわかる。しかし、わざわざ貯蓄のために定期預金口座まで作っているのなら、そのお金すべてを使って国債を買ったほうがいい。

また、投資に興味をもちはじめると、とたんに「外国債で大きく儲ける」といった怪しげな儲け話がたくさん聞こえてくるかもしれない。そこで欲を出さず、あくまで自分が理解し、把握できる範囲の金融商品に留めたほうが賢明だ。

プレーンバニラである国債から離れた商品ほど、魅力的に見えるかも知れない。しかし、これは素人を騙せる余地も大きくなるので、金融機関にとって魅力的なのだ。

例えば、「国債」+「外国」+「保険」という商品もあるが、これなんか、理解できる個人はまずいないだろうし、理解していれば金融機関を儲けさせる商品であることがすぐわかってしまうだろう。

「国債は暴落する」と警告しているエコノミストも多いが、彼らは、金融機関の息がかかっていると見ていい。そうやって個人を国債から遠ざけ、〈銀行が儲かる〉別の金融商品を売ろうとしているのだ。

ただ、国債が暴落するような状況になったら、銀行はもっとひどいことになるに決まっている。そうなれば、銀行が売りつけたがっている「別の金融商品」の金利も元本も危険にさらされる。

このように、ちょっとでもリテラシーがあれば、「国債が暴落する危険があるから、別の金融商品」というのは、かなりおかしなロジックであることに気づけるはずだ。

【著者プロフィール】髙橋 洋一

髙橋 洋一(たかはし・よういち)

1955 年東京都生まれ。都立小石川高校(現・都立小石川中等教育学校)を経て、東京大学理学部数学科・経済学部経済学科卒業。博士(政策研究)。1980 年に大蔵省(現・財務省)入省。大蔵省理財局資金企画室長、プリンストン大学客員研究員、内閣府参事官(経済財政諮問会議特命室)、内閣参事官(首相官邸)等を歴任。小泉内閣・第一次安倍内閣ではブレーンとして活躍し、「霞が関埋蔵金」の公表や「ふるさと納税」「ねんきん定期便」など数々の政策提案・実現をしてきた。また、戦後の日本で経済の最重要問題ともいえる、バブル崩壊後の「不良債権処理」の陣頭指揮をとり、不良債権償却の「大魔王」のあだ名を頂戴した。2008 年退官。その後内閣官房参与などもつとめ、現在、嘉悦大学ビジネス創造学部教授、株式会社政策工房代表取締役会長。ユーチューバーとしても活躍する。

第17回山本七平賞を受賞した『さらば財務省! 官僚すべてを敵にした男の告白』(講談社)、『バカな経済論』『バカな外交論』『【図解】ピケティ入門』『【図解】地政学入門』『【図解】経済学入門』『【明解】 会計学入門』『【図解】 統計学超入門』『外交戦』『【明解】経済理論入門』『【明解】政治学入門』(以上、あさ出版)など、ベスト・ロングセラー多数。

【書籍情報】『99%の日本人がわかっていない新・国債の真実』

書籍名:99%の日本人がわかっていない新・国債の真実

刊行日 :2021年9月9日(木) 価格:1,540円(10%税込)

ページ数:199ページ 著者名:髙橋 洋一

ISBN :978-4-86667-316-5

http://www.asa21.com/book/b589171.html

【目次】

1章 まず「これ」を知らなくては始まらない

―― そもそも「国債」って何だろう?

2章 世にはびこる国債のエセ知識

―― その思い込みが危ない

3章 国債から見えてくる日本経済「本当の姿」

―― 「バカな経済論」に惑わされないために

4章 知っているようで知らない「国債」と「税」の話

―― 結局、何をどうすれば経済は上向くのか

5章 「国債」がわかれば、「投資」もわかる

―― 銀行に預けるくらいなら国債を買え