【レポート】コロナ禍2年目の2021年3~5月期決算まとめ/在庫消化が進み仕入れ抑制解除も第5波のリスク大

フルカイテンが調査レポート公表

売上・粗利・キャッシュフローを最大化させる在庫分析クラウドシステム(SaaS)『FULL KAITEN』を開発し小売企業等に提供するフルカイテン株式会社は、新型コロナウイルス感染症の感染拡大が日本で始まってから2年目に入った2021年3~5月期における大手上場アパレル企業16社の決算を調べ、各社が少ない在庫でいかに多くの粗利益を上げる力を回復させているかを考察するレポートを作成しました。

下記にレポート全文を公開します。PDFファイル版は下記リンクからダウンロードできます。

- 要約

・全16社の売上高が前年を上回り、3社が営業増益に。前年に営業赤字だった13社のうち9社が黒字転換し、他の4社も赤字幅が縮小した

・少ない在庫で多くの粗利益を稼ぐ力の指標であるGMROIは、全社が前年から2桁の改善。2倍以上になった会社も3社あった

・期中仕入れ(発注)額は、百貨店系アパレル3社が前年を2桁下回り、12社は前年を超えた。一方で5月末の在庫高は全社が前年を下回った

・粗利益を増やすには仕入れ原価の低減よりも値引き販売を抑制する方が効果的。限られた量の在庫で売上・粗利益・キャッシュフローを最大化する取り組みが必要

- 全16社が増収。営業損益は黒字または赤字幅縮小

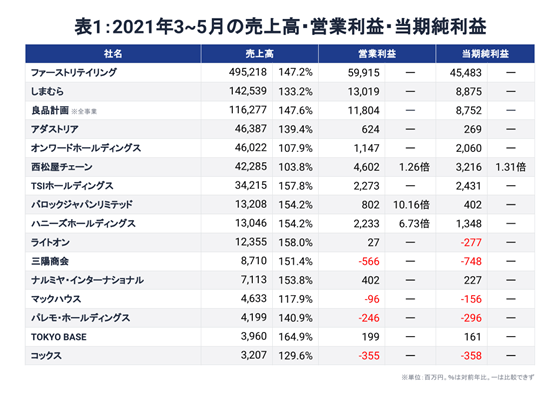

本稿の調査対象は2月期・5月期・8月期決算の主要アパレル企業16社の2021年3~5月における決算。決算短信を基に売上高、営業利益、当期純利益をまとめたのが表1だ。

売上高は全16社が前年同期を上回り、オンワードホールディングスと西松屋チェーンを除く14社は前年比約118%~165%という大幅増収となった。2020年は4月から5月にかけて、コロナ禍による初めての緊急事態宣言が出された影響で実店舗が閉店して売上が低迷しており、21年はその反動で大方の予想どおり大幅増収となった形だ。

西松屋チェーン(前年比103.8%)は前年3~5月も大半の店舗が営業を継続していたため、他の14社のような反動効果がなかった。オンワードホールディングス(前年比107.9%)は、2019年秋から取り組んでいる不採算事業からの撤退と店舗統廃合の影響で1桁の増収にとどまった。

営業利益をみると、前年に赤字だった13社のうち9社が黒字に転換し、残り4社も赤字幅が縮小している。また、前年に黒字だった3社の営業利益は前年と比べ西松屋チェーンは1.26倍、ハニーズホールディングス6.73倍、バロックジャパンリミテッド10.16倍と、大きく採算が向上した。

- 在庫高削減でGMROIは大幅改善

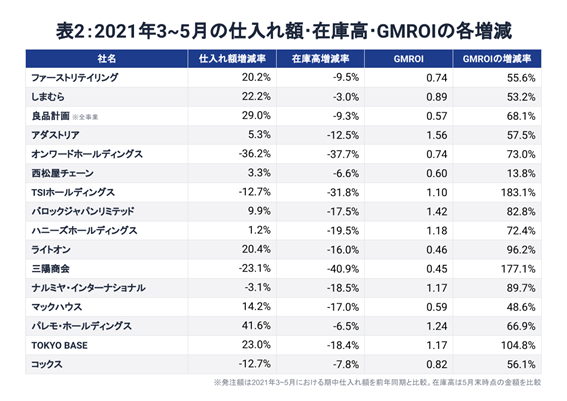

前年と比較した期中仕入れと5月末の在庫高、GMROIの増減率を計算したのが表2だ。

3~5月の仕入れは、相対的に販売が不振だった百貨店を主販路としてきたオンワードホールディングス、TSIホールディングス、三陽商会が前年同期から12.7%~36.2%減らした。一方、11社は前年から増やしている。2020年3~5月はコロナ禍が始まった直後であり、あくまで緊急対応的に仕入れを抑制していたことから、本年の動きはその反動と言えるだろう。

次に5月末時点の在庫高を見てみる。在庫高は全16社が前年と比較して減少した。特に前述の百貨店系3社は31.8%~40.9%減と在庫削減幅が大きい。

以上から、2021年2月末までに仕入れた商品は3~5月にある程度消化でき、6月以降に販売する夏物や秋冬物はコロナ禍からの回復を見込んで3~5月の仕入れを増やしたという傾向が見て取れる。

ただ、7月12日には東京都下に緊急事態宣言が発令され(8月22日まで)、他の大都市圏でもまん延防止等重点措置の適用が続いており、消費者の需要回復は想定通りに進まない可能性がある。

次にGMROIについてまとめる。本稿がGMROIを重要な指標とみている理由は次の通りだ。

ファーストリテイリングを除き、多くのアパレル企業は国内事業が売上高の大半を占めている。その国内は縮小市場であり、売上規模ばかり追求すると過度の価格競争に陥る。そうした市場では、売る力を超える量の在庫を持つことは大きな経営リスクとなるため、限られた量の在庫で売上・粗利益・キャッシュフローを最大化させる経営が求められるのだ。

※GMROI:小売業などの在庫ビジネスにおいて、保有する在庫を用いて効率的に粗利益(売上総利益)を上げる力を表す指標。(粗利益額) ÷ (期中平均在庫高)で求められる

前述のとおり、各社とも前年より売上が伸長し、在庫高が減ったうえ、次章で詳しく触れるように粗利率も改善しているため、GMROIは全16社が2桁以上の上昇となった。

GMROIの改善は、短期的にはキャッシュ(手もと現金)が増えるという利点につながる。しかし、コロナ下で起きたような、値引きを主体とした安易な在庫削減は売上と粗利益の減少を招き、特に粗利益の減少は商品開発や店舗開発そして従業員の待遇改善に対する投資余力の減退に直結するため、中長期的にみると事業規模の縮小やキャッシュフローの悪化を招いてしまう。

各社とも5月末時点で在庫を大きく減らしていることと、コロナ禍の「第5波」の懸念が現実のものとなっている点を考え合わせると、6~8月期以降は在庫の運用の仕方について難しい舵取りを迫られることになりそうだ。

- まとめ:粗利を増やすには原価低減よりも値下げ抑制

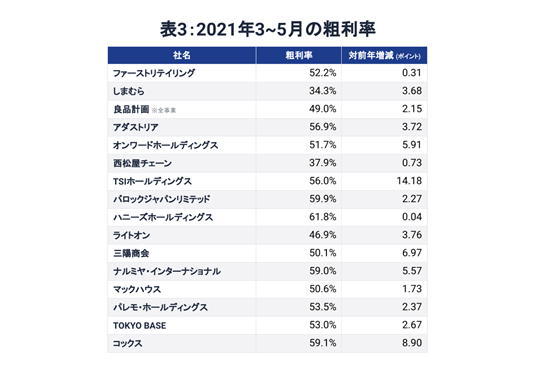

表3は各社の粗利率とその対前年増減を一覧にしたものだ。

全16社が粗利率を改善させている。中でもオンワードホールディングスは売上高が前年比107.9%だったのに対し、粗利率は6ポイント弱も上がっており、不採算店舗の閉鎖などの構造改革の効果が如実に表れているといえる。

また、TSIホールディングスや三陽商会はそれぞれ14ポイント強、7ポイント弱の向上で、値下げ(値引き販売)の抑制の成果が表れた形だ。

アパレル産業では現在まで、仕入れ原価を下げるだけ下げて前年超えあるいは前年並みの売上高をつくるために十分な量を発注し、計画通りに消化できなければシーズン終盤に値下げして残在庫の発生を防ぐという考え方が主流となってきた。

しかし、原価低減は商品の同質化という弊害が散見されるくらい極限までなされており、仕入れ原価率を数ポイント下げられたとしても利益感度は低い。

逆に値下げが粗利益に与えるインパクトは非常に大きく、予算達成に十分な量を仕入れた結果余った在庫の評価減(償却損)とキャリーした場合の翌期への負の影響も見過ごせない。敢えて付言すれば、仕入れ原価を数ポイント下げることよりも、何十%もの値引きを抑える方が利益感度が高いことは自明の理であるはずだ。

そもそも、在庫を多く持つことで売上増加を目指す従来のビジネスモデルにとどまっていては、今般のように仕入れ抑制と増加、在庫増加と減少を四半期ごとに繰り返さざるを得ず、値下げのコントロールによる粗利益増加は覚束ない。

在庫の運用効率を上げることで、手もと在庫を使って売上・粗利益・キャッシュフローを最大化させるビジネスモデルへの変革が求められているといえる。

※本レポートのPDF版は下記リンクからダウンロードできます(無料)。

※本調査は、対象となった上場企業16社の経営成績や財政状態の優劣を評価するものではありません。

【お問い合わせ先】

フルカイテン株式会社

広報チーム 南

電話: 06-6131-9388

Eメール: info@full-kaiten.com

【会社概要】

社名: フルカイテン株式会社

URL: https://full-kaiten.com

事業内容: 売上・粗利・キャッシュフローを最大化する在庫分析クラウドサービスの開発

本社: 大阪市福島区福島1-4-4 セントラル70 2階B

設立: 2012年5月7日

代表者: 代表取締役 瀬川直寛