グローバルパワーインダクタ市場レポート2026:シェア・成長要因・リスク分析

QYResearchはこのほど、業界レポート「パワーインダクタ―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」を発刊した。本レポートは、パワーインダクタの製品定義、技術ルート、市場規模、競争環境、用途、地域構造、産業チェーンの変化を調査対象としている。本資料では、AIサーバー、自動車電子、産業電源、通信機器、高級民生機器における需要変化、技術進化、サプライチェーン機会に焦点を当てる。

パワーインダクタは、電源管理、電圧変換、電力フィルタリング回路で使用される磁性受動部品である。一般的には銅巻線、フェライトコア、金属磁性粉、金属複合磁性材料、樹脂封止、端子電極、磁気シールド構造などで構成され、巻線、一体成形、積層、薄膜、結合型などのプロセスにより、エネルギー蓄積、フィルタリング、リップル低減、EMI抑制、電流安定化を実現する。主要性能指標には、インダクタンス、定格電流、飽和電流、直流抵抗DCR、交流損失、温度上昇、低背化、シールド性能、耐振動性、高温信頼性、長期安定性が含まれる。

本資料は、電子機器の電源供給ネットワークで用いられる基板レベルおよびモジュールレベルのパワーインダクタを対象とし、SMDパワーインダクタ、一体成形パワーインダクタ、金属複合パワーインダクタ、シールド巻線パワーインダクタ、積層/薄膜パワーインダクタ、車載グレードパワーインダクタ、ならびにVRM、PoL、TLVR、OBC、DC-DC、PFC、高周波スイッチング電源向けの大電流磁性部品を中心に扱う。主な用途は、スマートフォン、PC、ウェアラブル、サーバー・データセンター、自動車エレクトロニクス、通信機器、産業機器、家電、セキュリティ・監視システム、再生可能エネルギー向けパワーエレクトロニクスである。

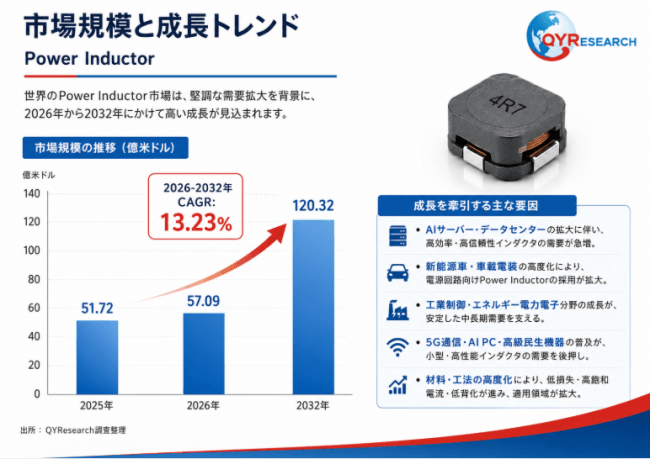

QYResearchの初期調査によると、2025年の世界パワーインダクタ市場規模は約5,172百万米ドルであり、2032年には約12,032百万米ドルに達すると予測される。2026-2032年の年平均成長率は約13.23%である。上記規模は主に、電子システムの電源管理、電力変換、電力フィルタリングに用いられる基板レベルおよびモジュールレベルのパワーインダクタを対象とし、巻線、一体成形、金属複合、積層、薄膜、車載グレード、サーバー/データセンター向け大電流パワーインダクタを含む。需要面では、AIサーバーとデータセンターの高電力密度給電、電動車の普及と車載電子化、産業オートメーションとエネルギー分野のパワーエレクトロニクス化、5G/5G-A通信機器の高度化、AI PCおよび高級民生機器の多電源レール設計が主な成長要因である。供給面では、主要メーカーが金属磁性粉、一体成形、低DCR平角線巻線、薄膜/積層工法、AEC-Q200車載認証、サーバープラットフォームへのDesign-in、東アジア・東南アジアの複数地域生産体制に投資している。総じて、同産業は受動部品の構造的高度化と用途別価値向上が同時に進む段階にあり、今後の増分需要は自動車電子、AIサーバー/データセンター、産業・再生可能エネルギー、通信電源、高級モバイル端末から生まれる。

代表的な有力企業または重要プレイヤーには、Delta Electronics/Cyntec、TDK、村田製作所、Yageo/Chilisin、太陽誘電、Vishay、順絡電子が含まれ、Samsung Electro-Mechanics、Panasonic、Sumida、Sagami Elec、Bourns、Coilcraft、Eaton、台慶、今展、麦捷科技なども用途別・地域別に競争力を有する。第一梯隊の企業は、磁性材料配合、粉体工学、巻線/成形/積層/薄膜の複数プロセス、グローバル顧客認証、大規模自動化生産能力を備え、自動車、AIサーバー、通信、高級産業機器のサプライチェーンに入りやすい。第二梯隊および地域メーカーは、民生機器、家電、中低圧産業電源、通信電源、国内サーバープラットフォームから参入し、一体成形品、車載認証、大電流シリーズを通じて上位領域へ移行している。今後の競争は単純な価格競争から、材料体系、プロセスプラットフォーム、顧客Design-in、地域納入能力の総合競争へ移行する。AIサーバー向けTLVR/結合インダクタ、車載高信頼パワーインダクタ、小型金属複合パワーインダクタが企業間の差別化軸となる。

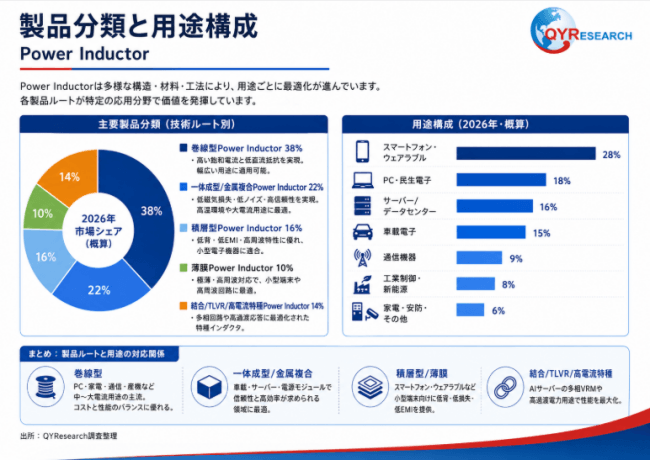

製品構造と技術ルートでは、パワーインダクタは巻線パワーインダクタ、一体成形/金属複合パワーインダクタ、積層パワーインダクタ、薄膜パワーインダクタ、結合/TLVR/特殊大電流パワーインダクタに分類できる。巻線品は成熟した工程と広いインダクタンス範囲を持ち、PC、家電、通信電源、産業電源に適用される。一体成形および金属複合品は、低DCR、高飽和電流、低漏洩磁束、耐振動性に優れ、自動車、サーバー、GPUカード、電源モジュール、高級民生機器における主要なアップグレード方向である。積層・薄膜品は小型化、低背化、高いばらつき管理を特徴とし、スマートフォン、ウェアラブル、カメラモジュール、RF/PMIC周辺、薄型端末に適する。結合インダクタ、TLVRインダクタ、大電流複合インダクタは、CPU/GPU/ASICの高速過渡応答給電、AIサーバー多相VRM、電源モジュール、高密度PoLに主に使用される。用途別では、民生機器とPCが数量ベースの基盤需要を維持し、自動車電子、サーバー/データセンター、産業・再生可能エネルギーが売上増加と利益率向上の主な源泉となる。通信、家電、セキュリティ、ロボット、AR/VR、AI端末は構造的な補完需要を形成する。

日本、韓国、中国、東南アジアは、世界のパワーインダクタ産業チェーンが最も集中する地域である。日本メーカーは材料、薄膜/積層、一体成形、高信頼製品で長期的な蓄積を持つ。中国台湾企業はサーバー、電源モジュール、PC、グローバル電子製造顧客への供給で強い。韓国企業は民生機器、自動車電子、大手電子グループのサプライチェーンで地位を維持する。中国本土企業は、スマートフォン、通信、家電、自動車電子、再生可能エネルギー、サーバーの国内産業チェーンを背景に、汎用品から一体成形、車載、サーバー向けへ移行している。東南アジアは電子製造移転とサプライチェーン多元化の受け皿として生産能力を拡大している。需要面では、中国本土、東アジア、東南アジアがスマート端末、PC、家電、通信機器の主要な製造・需要関連地域であり、北米と欧州はAIデータセンター、自動車電子、産業制御、エネルギー機器、高信頼システムで高付加価値需要を生み出す。国際エネルギー機関による電動車販売の増加と再生可能電力設備の拡大という産業背景を踏まえると、QYResearchは、中国での国産化、東南アジアの製造サポート、北米AIデータセンターのサプライチェーン、欧州の車載・産業エネルギーシステム、日本・中国台湾の高端材料/プロセス協業に地域機会が集中すると判断する。

パワーインダクタの上流には、軟磁性材料、フェライト粉、鉄粉芯、鉄基合金粉末、金属複合粉末、ナノ結晶材料、エナメル線、銅箔、端子電極材料、樹脂・封止材料、および巻線機、成形設備、粉末成形設備、焼結設備、めっき設備、自動検査装置が含まれる。中流では、磁気回路設計、電磁界シミュレーション、材料配合、巻線、成形、積層、薄膜成膜、電極形成、切断、封止、エージング、信頼性試験が行われる。中核製品は、SMDパワーインダクタ、一体成形パワーインダクタ、車載グレードパワーインダクタ、サーバー向け大電流インダクタ、結合インダクタ、高周波低損失インダクタである。下流はスマートフォン、PC、サーバー・データセンター、自動車電子、通信、産業機器、家電、セキュリティ、再生可能エネルギー向けパワーエレクトロニクスであり、PMIC、電源モジュール、VRM、PoL、OBC/DC-DC、インバータ、PoEモジュール、車載ECU、サーバーマザーボード、ODMプラットフォームを通じて採用される。価値は高性能磁性粉、金属複合材料配合、車載/産業用信頼性評価、一体成形プロセス、大電流低DCR設計に集中する。今後は材料の自主化、工程自動化、複数地域生産、電源ソリューションとの協調が進む。

政策および産業環境では、半導体、AI計算インフラ、自動車電動化、再生可能エネルギー、産業オートメーション、重要電子部品の現地化に関する支援が強まり、高端パワーインダクタ需要の見通しを間接的に高めている。一方、同産業には複数の参入障壁と課題がある。材料・粉体工学は飽和電流、損失、温度安定性を左右し、成形、巻線、積層、薄膜のプロセスウィンドウは歩留まりと一貫性を決定する。車載、産業、サーバープラットフォームの認証期間は長く、顧客の切替コストも高い。高端生産ラインには自動化設備と大規模資本投資が必要である。さらに、在庫サイクル、価格下落圧力、銅材・磁性粉コスト変動、地政学的なサプライチェーン再編、電源モジュール化、チップ内・パッケージ内インダクタ統合などの代替ルートも収益性と製品ロードマップに影響を与える。

今後数年間、パワーインダクタは小型化、大電流化、低DCR化、低損失化、低背化、高周波化、高信頼化、モジュール協調の方向に進化する。AIサーバーはTLVR、結合インダクタ、大電流一体成形インダクタ、垂直給電関連磁性部品の需要を牽引する。電動車とスマートカーは、広温度範囲、耐振動、AEC-Q200認証、安全冗長性を備えた製品の需要を拡大する。産業制御、蓄電、太陽光発電、充電インフラ、ロボットは高信頼、高温、長寿命製品の採用を増やす。民生機器ではAI端末、急速充電、薄型化、多電源レール設計により1台当たり価値が上昇する。総合的に見て、パワーインダクタは、パワーエレクトロニクス化、車電化、AIインフラ化、地域サプライチェーン再編の流れの中で、受動部品平均を上回る成長を維持すると考えられる。材料、プロセス、認証、顧客プラットフォーム協業に強い企業が、長期的な競争優位を獲得する。

お問い合わせ先

QY Research株式会社

URL:https://www.qyresearch.co.jp

日本の住所:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

マーケティング担当 japan@qyresearch.com

会社概要

QYResearch株式会社は、2017年に日本・東京で設立された市場調査・コンサルティング会社です。グローバル市場を対象に、市場調査レポート、業界分析、競合調査、IPO支援、カスタマイズリサーチなど幅広いサービスを展開し、各業界の市場構造や成長性、競争環境を多角的に分析しています。豊富な調査ネットワークと最新データを活用することで、企業の経営戦略策定、新規事業開発、市場参入判断を支援し、実践的かつ信頼性の高いインサイトを提供しています。