液晶ポリマーファイバー(LCPファイバー)の世界市場調査レポート:成長、収益、メーカー収入、販売、市場動向2026-2032年

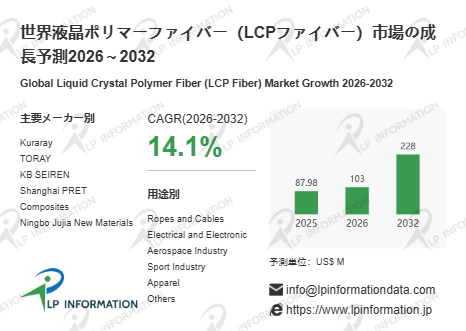

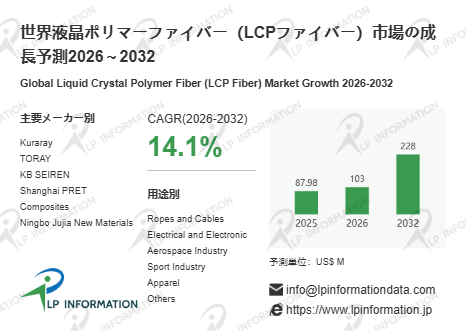

LP Information最新市場レポート「世界液晶ポリマーファイバー(LCPファイバー)市場の成長予測2026~2032」

液晶ポリマーファイバー(LCP ファイバー)は高強度であり、クリープが極めて小さく経時的に伸びることがなく、耐熱性および耐薬品性に優れる。液晶ポリマーファイバーは通信ケーブル、5G 高周波 PCB 基板、集積回路キャリア基板、音響用ワイヤー、軍事産業、航空宇宙などの分野に用いられる。多くの分野でアラミド繊維に代替可能であり、市場展望は極めて広い。

市場規模と今後5年予測:高周波化と軽量化需要が牽引

液晶ポリマーファイバー市場は、先端材料の中でも用途拡大局面にある成長市場として捉えられる。LP Information調査チームの「世界液晶ポリマーファイバー(LCPファイバー)市場の成長予測2026~2032」によれば、2025年の4.70億米ドルから2032年には7.11億米ドルに拡大し、2026年から2032年までの年間平均成長率(CAGR)は6.3%になると予測されています。市場規模自体はまだ限定的だが、通信、電子、輸送機器向けの高性能需要を背景に、中期的な成長余地は大きい。

この成長を支える主因は、高周波データ伝送の高度化と軽量・高信頼材料への需要拡大である。5G通信、データセンター、IoT機器の普及に伴い、EMIシールド材、軽量ケーブル、高速コネクタ周辺でLCPファイバーの適用余地が広がっている。加えて、自動車の電動化・自動運転化では、軽量ワイヤーハーネスや耐熱部材向けの需要が新たな伸びしろになっている。

一方で、成長は無条件に進むわけではない。LCP樹脂合成や紡糸工程の難易度が高く、量産性とコスト競争力には制約が残る。そのため市場の拡大は、単なる代替需要ではなく、既存高性能繊維では満たしにくい高周波特性、絶縁性、寸法安定性といった機能価値が明確な領域を中心に進むとみられる。

主要企業ランキングと市場シェア:供給集中が極めて強い市場構造

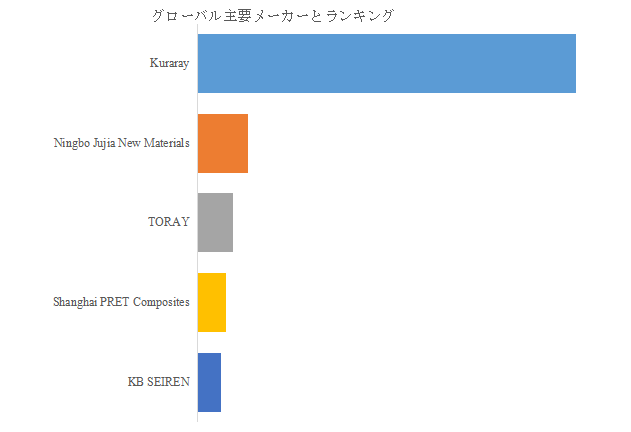

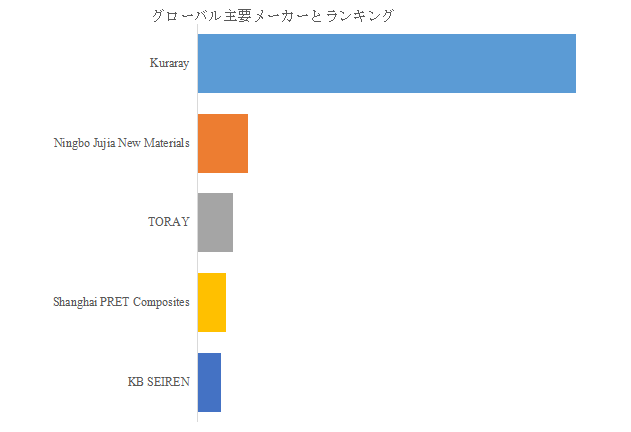

液晶ポリマーファイバー(LCPファイバー)の主要メーカーとしては、Kuraray、Ningbo Jujia New Materials、TORAY などが挙げられる。LP Informationのトップ企業研究センターによれば、2025年の上位3社シェアは約90.0%に達しており、市場は非常に高い集中度を示している。少数企業が供給能力と技術蓄積の両面で市場を主導している点が、この分野の大きな特徴である。

この構造は、単なる寡占というより、技術・設備・材料供給の参入障壁が高いことを反映している。下流ユーザーにとっては、性能だけでなく供給安定性や認証対応の実績も調達判断に直結しやすい。そのため競争は価格だけではなく、樹脂から繊維までの一貫対応力、用途開発力、長期供給への信頼性を含む形で進んでいる。

主要企業の動向

足元では、主要企業の競争軸が素材供給そのものから、用途適合型の高機能提案へ移っている。Kuraray、TORAY、Ningbo Jujia New Materials などの主要プレーヤーにとっては、5G通信、電子基板、軽量配線材向けで、LCPファイバーの誘電特性、耐熱性、寸法安定性をどのように価値化するかが重要なテーマになっている。ここでの主題は、先端用途への適用拡大である。

一方で、供給側には量産性とコストの課題が残る。LCPファイバーは既存のアラミド、炭素繊維、超高分子量ポリエチレンなどと比較して量産規模が限られ、下流企業にとっては採用判断に供給リスクが付きまとう。したがって、主要企業には性能訴求だけでなく、安定供給と加工適性の改善を両立させることが求められている。

また、競争の対象も単純な代替ではなくなっている。航空宇宙、防衛、医療分野では、既存材料の認証実績や使用履歴が強く、LCPファイバーは全面代替より補完材料として採用されやすい。結果として、どの用途で既存材料との差別化が最も明確かを見極める用途開発力が、今後の競争力を左右する。

今後の展望

今後の市場では、地域別には通信・電子産業の集積が厚いアジアが重要性を高めやすく、用途別には5G、高速伝送、データセンター、EV、航空宇宙が主要な成長領域になる可能性が高い。とくに高周波対応、軽量化、耐熱性が同時に求められる領域では、LCPファイバーの技術優位がより明確になりやすい。一方で、医療など新規領域の拡大は、認証や実績の蓄積に左右されるため、立ち上がりには時間差が出るとみられる。

競争面では、高集中構造そのものは当面維持される公算が大きいが、今後はコスト低減、原料多様化、加工性改善、リサイクル対応が差別化要素として強まる。問われるのは、単に高性能であることではなく、総寿命コストや環境対応まで含めて顧客に採用しやすい材料へ進化できるかどうかである。市場はニッチ高機能材の段階から、採用分野を徐々に広げる転換点に差しかかっている。

日本企業への示唆

日本企業にとって、この市場は先端材料、電子部材、通信、車載、航空宇宙分野における新規用途開発や部材提案の可能性を見極めるうえで有用である。とくに上位企業への集中が極めて強い市場では、調達先や協業候補の選定において、性能だけでなく供給安定性、量産対応力、認証実績を一体で評価する必要がある。高周波基板、軽量配線、耐熱絶縁部材など、どの用途でLCPファイバーの優位性が最も明確かを把握することは、日本企業の市場参入や共同開発の判断に直結する。加えて、既存高性能繊維との競争関係を踏まえれば、全面代替を前提とするのではなく、補完材料としての導入シナリオを描くことが現実的である。こうした情報は、日本企業の新規事業評価、技術提携、投資判断、社内稟議に資する実務的な材料となる。

【 液晶ポリマーファイバー(LCPファイバー) 報告書の章の要約:全14章】

第1章では、液晶ポリマーファイバー(LCPファイバー)レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、液晶ポリマーファイバー(LCPファイバー)の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、液晶ポリマーファイバー(LCPファイバー)の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、液晶ポリマーファイバー(LCPファイバー)の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における液晶ポリマーファイバー(LCPファイバー)業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における液晶ポリマーファイバー(LCPファイバー)市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における液晶ポリマーファイバー(LCPファイバー)の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における液晶ポリマーファイバー(LCPファイバー)産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、液晶ポリマーファイバー(LCPファイバー)の業界動向、ドライバー、課題、リスクを分析します

第10章では、液晶ポリマーファイバー(LCPファイバー)に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、液晶ポリマーファイバー(LCPファイバー)産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、液晶ポリマーファイバー(LCPファイバー)の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、液晶ポリマーファイバー(LCPファイバー)市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/589429/liquid-crystal-polymer-fiber--lcp-fiber

関連レポートの推奨:

世界液晶ポリマーファイバー(LCPファイバー)市場の成長予測2025~2031

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com