世界の半導体サーマルインターフェース材料市場の競争環境分析と主要企業ランキング2026

LP Information最新市場レポート「世界半導体サーマルインターフェース材料市場の成長予測2026~2032」

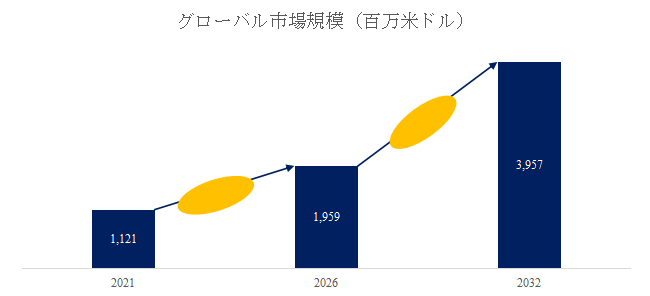

半導体サーマルインターフェース材料市場は、放熱制約が性能上限を規定する局面で存在感を増し、上向きの成長軌道にある市場である。LP Informationの分析によれば、2026年から2032年のCAGRが12.4%で、2032年までにグローバル市場規模は39.57億米ドルへ到達する見通しである。2025年に世界トップ5企業は売上ベースで約34.0%、トップ10企業は約45.0%の市場シェアを占める構造である。

半導体サーマルインターフェース材料:微小空隙を埋めて熱抵抗を下げる“接触面の設計材料”

半導体サーマルインターフェース材料は、パワーデバイスや電子部品とヒートシンク等の放熱体の間に介在し、接触面に生じる微小空隙や表面凹凸を充填して熱伝導経路を連続化し、放熱性能を引き上げる材料である。半導体産業チェーン上では熱設計の要所を担う部材であり、材料選定が温度マージン、信頼性、実装自由度に直結する性格を持つ。上流原材料は石墨、球形酸化アルミ、窒化アルミ、金属インジウム、シリコーンゴム等が挙げられ、下流はLED、コンピュータ、民生電子、車載、サーバー、通信へ広がる。製造には高い技術障壁が存在し、企業の交渉力が相対的に強い領域である。

市場規模と需要トレンド:グローバルは二桁成長、中国は成長センターとして立ち上がる

LP Information調査チームの最新レポートである「世界半導体サーマルインターフェース材料市場の成長予測2026~2032」によると、2026年から2032年の予測期間中のCAGRが12.4%で、2032年までに市場規模は39.57億米ドルに達すると予測されている。地域の伸びとして中国市場は、2025年に8.12億米ドル、2032年に20.44億米ドル、CAGR13.54%が提示され、グローバル成長と同時に中国が需要の重心として強まる構図である。用途構成では携帯電話・モバイル端末が2025年に20.50%の主要アプリケーションである一方、データセンターサーバーが成長ドライバーとして市場シェアを2021年14.06%から2025年17.25%へ押し上げた事実が示される。需要は「量」だけでなく、高放熱・高信頼を要する領域の拡大により、材料性能と供給品質への要求が強まる方向にある。

成長ドライバー:供給網・製造集積・高放熱要求が同時に需要を押し上げる

市場を駆動する要因は、下流の多様化と高放熱要求の上方シフト、ならびに地域的な製造集積の強さにある。中国では長三角・珠江三角州が電子製造の集積地として機能し、産業クラスター効果により半導体サーマルインターフェース材料企業の主要生産地も同エリアへ集中するという地域性が示される。消費地も華東・華南に集中し、民生電子、新エネルギー車、通信設備の需要が基盤となる。さらにAIサーバー、エッジコンピューティング、ハイグレードスマートドライビング向けチップの出荷増が、高熱伝導・高信頼半導体サーマルインターフェース材料への需要を加速させる圧力となり、グラフェン、カーボンナノチューブ等の新型カーボン系半導体サーマルインターフェース材料が注目領域として言及される。

主要プレイヤー像:日系は高信頼領域の“材料設計と品質一貫性”で勝負する市場である

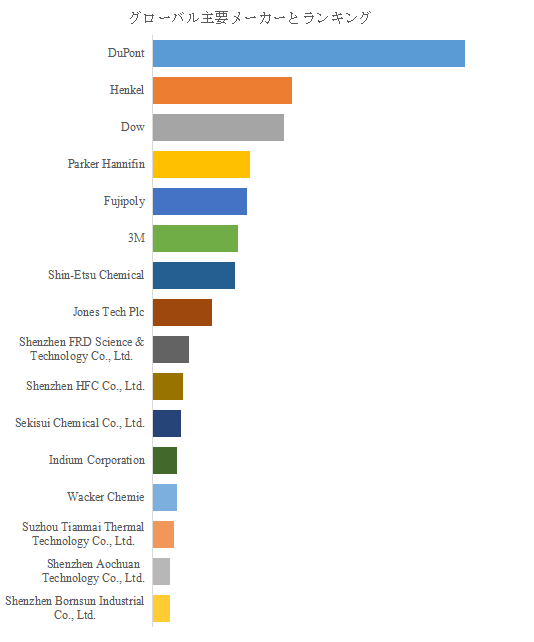

LP Informationのトップ企業研究センターによると、半導体サーマルインターフェース材料の主要企業群は、DuPont、Henkel、Dow、Parker Hannifin、3Mなど欧米勢に、FujipolyとShin-Etsu Chemicalの日本勢、Shenzhen FRD Science & Technology、Shenzhen HFCなど中国勢が加わる多極構造である。LP Informationが示す通り、2025年にトップ5で約34.0%、トップ10で約45.0%という集中度は、上位企業が品質基準を主導しつつ、競争余地も残る市場像を示す。日本の観点では、FujipolyとShin-Etsuは、熱・機械・電気特性の同時成立と量産での品質一貫性を担保する“材料の作法”が強みとなりやすい。一方で国内企業の台頭はコスト優位と技術向上を背景に進み、競争軸は価格よりも材料設計力、品質管理、供給安定へ収斂する局面である。

展望:機会は高放熱・高信頼へのシフト、リスクは品質一貫性とコスト圧力にある

市場機会は、データセンターサーバー比重の上昇が示す通り、熱設計がシステム性能と稼働率を左右する用途で需要が増幅しやすい点にある。車載、通信、AIサーバー、エッジ計算などでは高放熱・高信頼半導体サーマルインターフェース材料の重要度が上がり、材料の高性能化と供給の安定が価値の中心となる。他方で、競争が激しいとの指摘があり、コスト圧力は常に存在する。さらに、品質一貫性の確保はハイエンドほど難度が上がり、流通・供給網が分断されやすい地域性も相まって、量拡大と品質維持の両立が市場の不確実性として残る。結果として、スケール、品質管理、供給網統合の強さが勝敗を左右しやすい市場となる。

最新動向

2024年4月9日、日本・群馬県においてShin-Etsu Chemicalは、半導体用リソグラフィ材料などを生産する新工場への投資(約830億円)を公表し、2026年までの段階的整備を示した。

2024年9月、Shin-Etsu Siliconeは、熱界面用途向け「ST-TC-1 Type」の提供開始をニュースとして掲示し、熱伝導と電気絶縁の両立を訴求した。

2025年10月28日、Henkelは、AIデータセンターの光トランシーバ向けとして高熱伝導シリコーン液状TIM「Loctite TCF 14001」の商用化を発表した。

【 半導体サーマルインターフェース材料 報告書の章の要約:全14章】

第1章では、半導体サーマルインターフェース材料レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、半導体サーマルインターフェース材料の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、半導体サーマルインターフェース材料の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、半導体サーマルインターフェース材料の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における半導体サーマルインターフェース材料業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における半導体サーマルインターフェース材料市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における半導体サーマルインターフェース材料の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における半導体サーマルインターフェース材料産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、半導体サーマルインターフェース材料の業界動向、ドライバー、課題、リスクを分析します

第10章では、半導体サーマルインターフェース材料に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、半導体サーマルインターフェース材料産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、半導体サーマルインターフェース材料の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、半導体サーマルインターフェース材料市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/678801/semiconductor-thermal-interface-materials

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com