プレスリリース第2弾! 全国870自治体の策定した第9期介護保険事業(支援)計画から読み取る高齢者住宅・施設等の過不足状況

住宅型・サ付住の特定施設化で首都圏の包括ケアの不足量半減

株式会社タムラプランニングアンドオペレーティングは、「自治体別高齢者住宅・施設等の需給予測データ2025年度版」を2025年11月28日に発行致しました。

https://www.tamurakikaku.co.jp/dataservice/eriadata2016.html

本データ集は、47都道府県がとりまとめた介護保険事業支援計画及び政令指定都市(20ヶ所)・中核市(61ヶ所※1)・東京23区・広域連合(18ヶ所〈構成市町村135ヶ所〉)・前述以外の市町村(584ヶ所)の介護保険事業計画から要介護者向け高齢者住宅・施設等(包括ケア居室※2)を供給量として把握し、この地域に住む要介護3以上の認定者数を需要量として、供給と需要の差に着目して推計したものです。

プレスリリース第2弾では、施設・居住系サービス※3について、第9期介護保険事業(支援)計画1年目(2024年度)と第8期計画期間中3年間の整備実績及び達成状況を取り上げました。また、施設・居住系サービスの供給不足が深刻な首都圏エリアを単一の自治体ではなく、首都圏全体として俯瞰したところで見えてくる課題について分析しました。

本データ及びその分析は、事業者にとってエリア毎の高齢者住宅市場の現状把握と将来予測をする上で、重要な指標のひとつになるとともに、各自治体及び住民にとってその地域に住む安心感を計る上からも重要な指標となっています。

※1「豊橋市」は中核市から除く。「東三河広域連合(豊橋市含む)」として広域連合に含む。

※2「包括ケア居室)」とは、「施設系・居住系サービス」に、在宅で看取りを行う際に必要と考えられる定期巡回、夜間対応型などの地域密着型の居宅サービスを追加したもの。詳細は、6頁の注1を参照。

※3「施設系・居住系サービス」とは、居住と介護を一体的に提供する特養・老健・介護医療院や介護付有料老人ホーム、特定施設の指定を受けたサービス付き高齢者向け住宅、グループホーム等のこと。

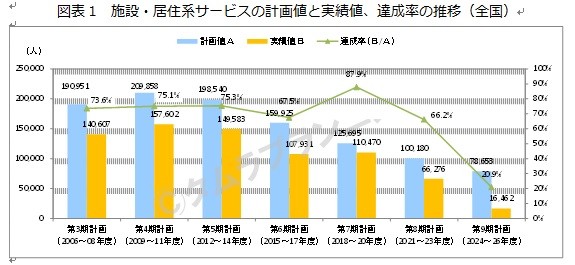

●第3期から第8期いずれも施設・居住系サービスの計画値未達

介護保険事業計画は、3年毎に全ての市区町村で策定され、現在は、第9期計画1年目(2024年度)が終わったところです。弊社では、毎年介護保険事業計画の施設・居住系サービスを調査し、各自治体が計画通り遂行しているか調査を行っています。

施設・居住系サービスとは、特養・老健・介護医療院といった介護保険施設に、介護付有料などの特定施設及びグループホームを加えた居住と介護を一体的に提供する包括ケア型の高齢者住宅・施設を指します。

(図表1)は、都道府県の介護保険事業支援計画の施設・居住系サービスの整備量を計画値とし、次期計画で発表された実績値と比較したものです。

計画量は、施設・居住系サービスの総量規制が始まった第3期から第5期は20万人前後で横ばいに推移し、第6期以降は減少傾向が続いています。

計画値未達が継続する中、第8期の達成率は66.2%に留まり、第9期計画値は、過去最低の7.8万人に減少。第9期1年目(2024年度)の達成率は20.9%となっています。

建築費の上昇、介護業界の人手不足、地価の高騰等、理由は様々ですが、要介護者が必要とする施設・居住系サービスが計画通り提供されていない自治体では、行き場を失った要介護者が毎期発生していることが想定されます。

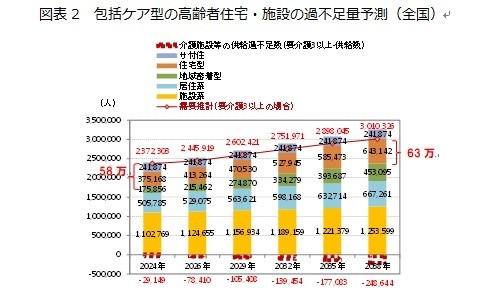

●2024年、要介護3以上の重度要介護者に対して、58万人分の包括ケア型の高齢者住宅・施設が不足

施設系サービスには、特養・老健・介護医療院、居住系サービスには、グループホーム、特定施設があり、2024年には全国で160万人分の施設・居住系サービスが供給されています。また、17.6万人が夜間の介護サービスが受けられる地域密着型サービス(定期巡回、夜間対応型、小規模多機能型、看護小規模多機能型)を利用しながら、自宅で生活していると推察されます。介護者がいなければ、食事、入浴、排泄等の身の回りのことが出来ず、施設入所が必要となる要介護3以上の重度要介護者は、237万人で、差し引きすると58万人分が不足していると考えられます(図表2)。

行き場を失った58万人は、住宅型有料37.5万戸とサ付住24.2万戸(特定施設の指定分除く)が受け皿となっていると思われます。単純計算すると、住宅型有料とサ付住は不足分を上回る61.7万戸供給されていますが、既存の住宅型有料とサ付住には空室があり、自立~要介護2の方も入居しています。さらに、住宅型有料、サ付住は重度要介護者に住まいの場を提供できても、適切な介護サービスが提供されているとは思われず、包括ケア型の高齢者住宅・施設に入所(居)できなかった相当数の要介護者は、病院に入院していたり、自宅で家族の介護を受けたり、訪問介護・看護やデイサービスなどの居宅サービスを利用しながらしのいでいると推測されます。

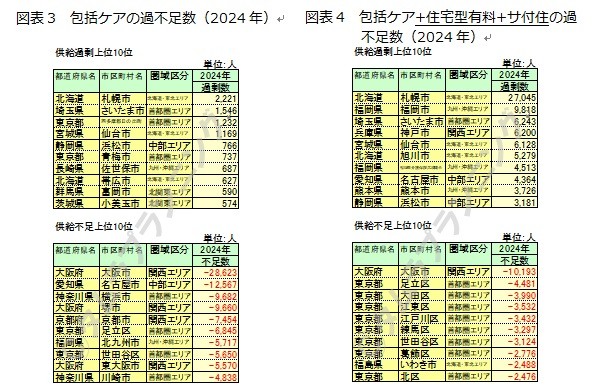

●包括ケアの供給不足ワースト1位大阪市は住宅型とサ付住が受け皿に。供給過剰ワースト1位は札幌市

調査対象市区町村706ヶ所(広域連合は1カウント)の自治体別に、要介護3以上の認定者数を包括ケア型の高齢者住宅・施設の供給量と比較し、足りているか余っているかを過不足数で表しました。

供給不足の上位は、大阪市2.9万人、名古屋市1.3万人、横浜市9.7千人と続き、供給過剰の上位は、札幌市、さいたま市、介護保険施行以前から東京都の受け皿として特養が集中的につくられた日の出町となっています(図表3)。

住宅型有料とサ付住を供給量に加えると、供給不足1位は大阪市1.0万人と不足量が1.8万人分も減少します。また、不足上位10位の内、8ヶ所は東京23区の自治体です。一方、供給過剰は、札幌市2.7万人、福岡市9.8千人、さいたま市・神戸市・仙台市が6千人台で続きます(図表4)。事業参入を検討する民間事業者にとって、住宅型有料とサ付住が必要以上に造り過ぎになっていないか、見極めが必要なエリアと言えます。

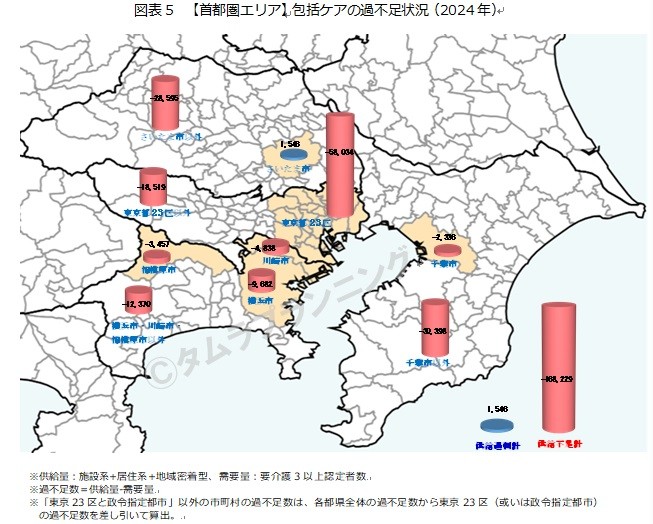

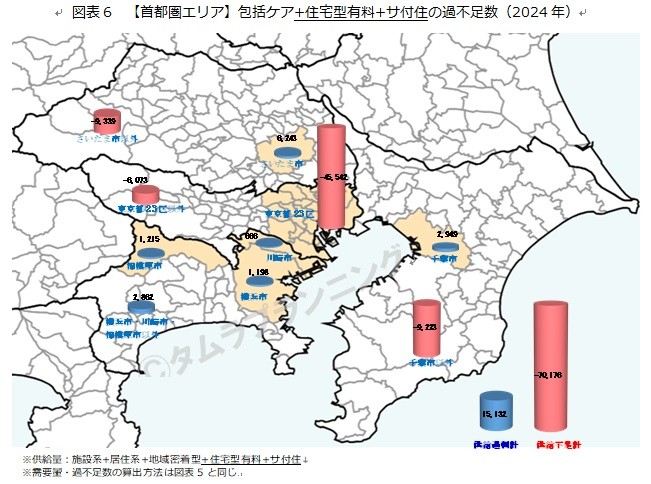

●深刻な東京23区の供給不足 首都圏エリアの中で不足量を軽減できる可能性も

首都圏エリアを単なる自治体の集合体ではなく、共通の課題や密接な相互依存関係を持つ巨大な都市圏として、広域的な視点で捉えてみました。過不足数のデータを用いて、地域間の多様化の実態を各都県ごとに都市部(東京23区、政令指定都市)と郊外(「東京23区と政令指定都市」以外の市町村)に分けて落とし込み、改めて首都圏全体を概観しました。

包括ケア型の高齢者住宅・施設の過不足状況を見ると、さいたま市(1.5千人)のみが供給過剰となり、さいたま市以外の全ての地域が供給不足となっています。首都圏エリアの供給不足数の合計は16.8万人分で、その内、東京23区が全体の34%(5.8万人)を占めています。もちろん、さいたま市のみでカバーできる不足量ではありません。

供給量に住宅型とサ付住を加えると、さいたま市に加え、千葉市、神奈川県全て(横浜市、川崎市、相模原市、横浜市・川崎市・相模原市以外の市町村)が供給過剰となり、供給過剰数の合計は1.5万人分に増加します。他方で、住宅型・サ付住を加えることで、首都圏エリアの供給不足数の合計は、7.0万人分(内、東京23区が4.5万人分)に半減します。

●「鳥の目」「虫の目」で見たとき、見えてくる課題とは

首都圏エリアのみならず、全国の包括ケア型が供給不足の自治体では、総量規制を撤廃し供給量を増やすことは、依然として大きな課題となります。コスト増を理由に計画数を減らすという動きは本末転倒で、行き場を失った要介護者が、住所地特例を使い、供給不足の自治体から他の自治体に移動する等、周辺エリアの高齢者住宅・施設にも大きな影響を与えています。実際、第9期計画において、千葉市は特定施設を市民の利用に限られる地域密着型に限定したり、さいたま市は特定施設の新規整備を抑制する等して対応を図る動きが見られます。

また、不足分を補っている住宅型・サ付住の特定施設への転換を積極的にはかり、介護保険施設サービスとしての質・量の向上を図る必要があります。

さらに、弊社が11月11日発行したプレスリリース第1弾※4に掲載した通り、政令指定都市において、区単位で過不足数を落とし込み、改めて市全体を概観すると、大きな不足ではなく、その中のやりくりで対応できることもあると思われ、今後は区単位で計画を策定することを検討すべきと考えます。

しかし、地域ごとに置かれた状況は様々であり、一つの尺度で割り切り、全国一律の仕組みで対応することは難しくなっています。さらに少子高齢化と人口減少の急速な進行は、地域のエネルギーを奪い、不足量が絶対的に多く、地価が高い東京23区等の都市部では、これ以上の努力を求めるのは酷な状況になっているのも認めるべきと思われます。自治体の壁を越え、或いは官民の壁を乗り越えた広域的な視点で、求められる介護ニーズに応える介護保険事業計画を策定することも、住民にとって望ましいと思われます。

※4 2025年11月11日に発行したプレスリリース第1弾は以下のURLを参照のこと。https://www.tamurakikaku.co.jp/news-release/20251111.html

出所)弊社データ、各自治体の介護保険事業(支援)計画、自治体ヒアリング、国立社会保障・人口問題研究所「日本の地域別将来推計人口」、厚生労働省「介護保険事業状況報告」等を基に、弊社が推計・予測。

注1)本データ集における包括ケア居室(以下、「包括ケア」と略、文中の「包括ケア型の高齢者住宅・施設」と同義語)とは、居住と介護を一体的に提供する施設系・居住系サービスに、在宅で看取りを行う際に必要と考えられる以下の地域密着型の居宅サービスを追加したもの。

施設系:介護老人福祉施設(地域密着型を含む)、介護老人保健施設、介護療養型医療施設(2023年度末で廃止)、介護医療院

居住系:特定施設入居者生活介護(以下「特定施設」と略、地域密着型を含む)、グループホーム

※特定施設には介護付有料老人ホーム、特定施設の指定を受けたケアハウス・サービス付き高齢者向け住宅・養護老人ホーム含む。

地域密着型:定期巡回・随時対応型訪問介護看護、夜間対応型訪問介護、小規模多機能型居宅介護、看護小規模多機能型居宅介護小規模多機能

注2)本データ集における個別ケア居室とは、居室と介護を個別に提供する以下の住宅型有料・サ付住のこと。

住宅型有料:住宅型有料老人ホームの略。2025年3月末時点の弊社データ。単位は戸数。2025年度以降は弊社にて独自推計

サ付住:サービス付き高齢者向け住宅の略。2025年3月末時点の弊社データ。特定施設の指定を受けたものを除く。単位は戸数。2025年度以降は2025年3月末実績値のままとした。

注3)分析対象は、47都道府県、政令都市、中核市、東京23区、人口規模5万人以上(2024年1月1日住民基本台帳、日本人人口)の市町。また、人口規模以外にも、「①介護施設等の供給状況(包括ケア居室数)」「②財政の豊かさ(財政力指数)」「③自治体の魅力(観光来訪者数)」といった要素が、その自治体の持つポテンシャルを左右することを考慮し、①②③の指標ごとにZスコアを算出し、全区市町村の合計スコアを集計。人口5万人未満でも、合計スコア0以上(平均値以上)の町村は追加。

※Zスコアは、①②③の指標に該当する数値から平均値を引いて、標準偏差で割り算出。

(商品概要)

■TPデータ・サービス

高齢者住宅に特化した開設支援コンサルタントとして長年の実績を持つ株式会社タムラプランニングアンドオペレーティングは、2005年より高齢者住宅や介護保険居宅サービスのデータ・分析レポート集(TPデータ・サービス)を提供しております。全国の高齢者住宅・施設、介護保険情報公表制度対象外の住宅型有料老人ホーム、分譲型ケア付きマンションや居宅サービス事業所までも網羅する等、他の追随を受けない業界最大のデータ・サービスです。

2025年度版TPデータ・サービスは、「1.高齢者住宅データ」、「2.介護保険居宅サービスデータ」、「3.自治体別高齢者住宅・施設等の需給予測データ」の3商品です。

〔全国版〕に加えて、〔地域分割版〕〔分析レポート〕単体でも提供しております。

■3.自治体別高齢者住宅・施設等の需給予測データ 2025年度版

発行日 : 2025年11月28日

商品概要 : 高齢者住宅マーケット動向の予測に役立つ「データ集」「分析レポート」

主な分析項目: 第9期介護保険事業計画期間中の施設・居住系・地域密着型サービスの整備計画の集計・分析、施設・居住系・地域密着型サービスの需給動向の中長期予測等

対象エリア : 全国870自治体(広域連合は構成市町村数でカウント)

都道府県47ヶ所、政令指定都市20ヶ所、中核市61ヶ所、特別区23ヶ所、広域連合(18ヶ所〈構成市町村135ヶ所〉)、前述以外の市町村584ヶ所(内、市466ヶ所、町108ヶ所、村10ヶ所)

《会社概要》

会社名:株式会社 タムラプランニングアンドオペレーティング

所在地:〒101-0054 東京都千代田区神田錦町1-13 大手町宝栄ビル601

代表者:代表取締役 田村 明孝

設 立:1987年9月

U R L :https://www.tamurakikaku.co.jp/