自動車レーダー用高周波PCB市場調査レポート:成長要因と投資機会分析2026

LP Information最新市場レポート「世界自動車レーダー用高周波PCB市場の成長予測2026~2032」

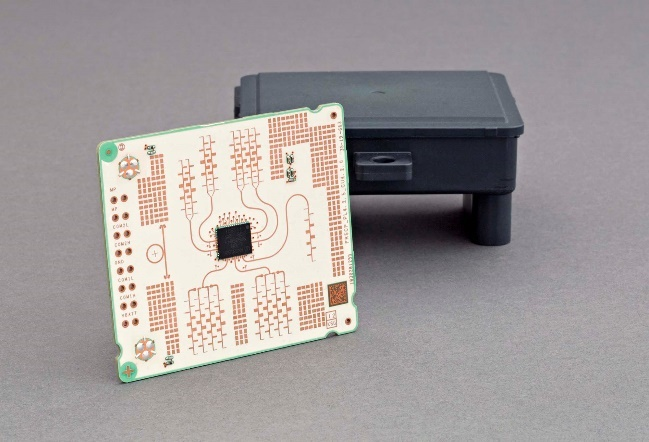

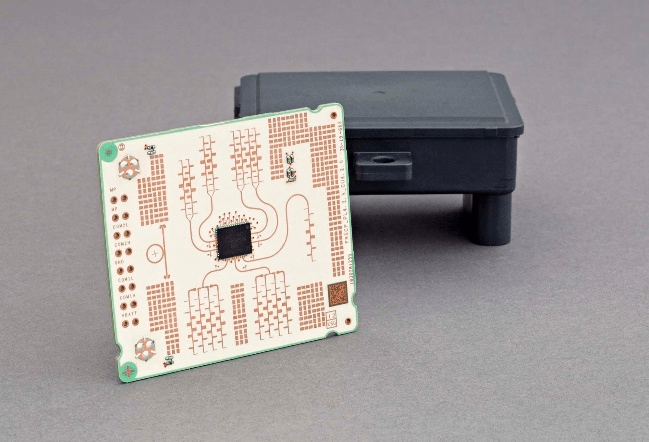

自動車用レーダー高周波PCBとは、主に24GHz、77GHz、79GHzといったミリ波帯で動作する自動車レーダーシステム向けに設計された高周波回路基板である。低誘電率、低誘電正接、高い寸法安定性といった特性を備えており、レーダーシステム内の高周波信号の伝送品質と一貫性を確保する役割を果たす。前方レーダー、コーナーレーダー、死角検知といった先進運転支援システム(ADAS)を支えるために欠かせない基盤素材である。

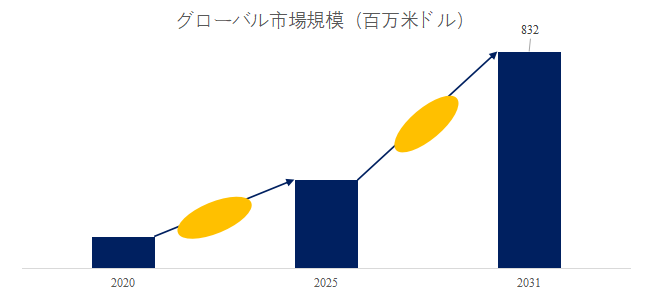

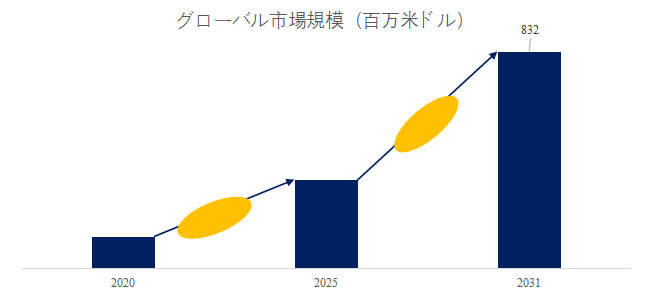

路億市場戦略(LP Information)調査チームの最新レポートである「2025~2031年グローバル自動車レーダー用高周波PCB市場レポート」によると、2025年から2031年の予測期間中のCAGRが16.1%で、2031年までにグローバル自動車レーダー用高周波PCB市場規模は8.3億米ドルに達すると予測されている。

レーダーの目は、高周波基板なくして語れない

自動車の高度化が進む中、ミリ波レーダーはもはや高級車の装備にとどまらず、大衆車・商用車にも急速に搭載が広がっている。この流れを根底で支えるのが、高周波PCBという存在である。特に24GHz、77GHz、79GHzといった高周波帯で動作するミリ波レーダーにおいて、電波伝送の精度と安定性を担保する材料性能は妥協できない。低誘電率・低誘電損失・高耐熱性・寸法安定性といった複合的な性能要件を同時に満たす基板技術は、まさに「電子の神経系」を支える重要部材となっている。高周波PCBは、単なる素材ではなく、自動運転やADAS機能を可能にする「認知能力の物理的インフラ」である。

EVとADASの融合が市場を塗り替える

近年、EVシフトと並行して、先進運転支援技術の普及が自動車業界の構造転換を促進している。自動車レーダーは単一センサーから複合センサーフュージョンの時代へと進化しており、その中核をなす高周波PCBの需要は、部品単価以上に機能価値で評価されるようになった。さらに、ミリ波レーダーが前方監視だけでなく、周囲監視・死角検知・駐車支援といった複数ポジションで採用されるようになったことで、1台当たりの搭載枚数が飛躍的に増加している。この構造的な需要増が、素材選定から設計レイアウト、加工技術に至るまで、高周波PCB業界全体に新たな成長サイクルをもたらしている。

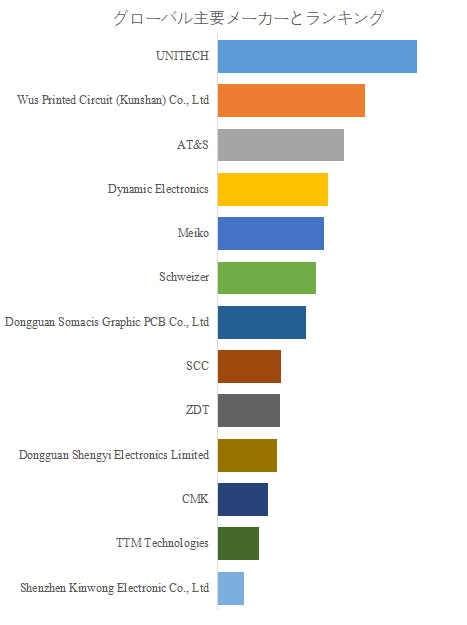

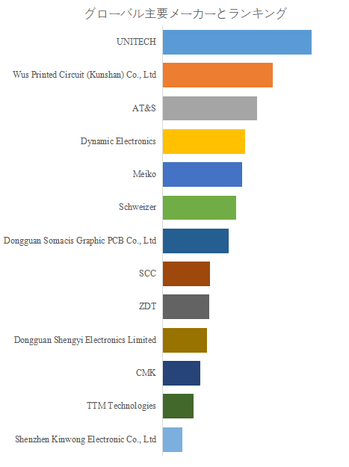

路億市場戦略(LP Information)のトップ企業研究センターによると、自動車レーダー用高周波PCBの世界的な主要製造業者には、UNITECH、Wus Printed Circuit (Kunshan) Co., Ltd、AT&S、 Dynamic Electronics、Meiko、Schweizer、 SCC、Dongguan Somacis Graphic PCB Co., Ltd、ZDT、Dongguan Shengyi Electronics Limitedなどが含まれている。2024年、世界のトップ10企業は売上の観点から約81.0%の市場シェアを持っていた。

差別化の鍵は、材料開発と設計ソリューションの融合にあり

今後の競争優位性は、単なる材料供給ではなく、材料物性とレイアウト技術を融合させたトータルソリューションをいかに提供できるかにかかっている。自動車用レーダーは、耐熱性・寸法安定性・ノイズ対策・信号損失抑制といった多層的な課題を内包しており、それらを同時に解決するためには、材料レベルでの革新だけでなく、製造プロセス・回路設計・EMC対策にまで及ぶ技術的な統合力が求められる。グローバルTier1サプライヤーやOEMが要求する「設計段階からの介入能力」を備えた企業こそが、新世代車載プラットフォームにおける戦略的パートナーとして選ばれていく。

アジア発の技術企業が次の主役となるか

中国、台湾、韓国を中心としたアジア圏の高周波PCBメーカーが、コスト競争力と製造柔軟性を武器に台頭している一方で、日本企業は依然として高周波設計の精度や信頼性において優位性を維持している。しかし今後は、「高信頼×量産性」の両立をいかに達成するかが問われる。これを実現するためには、材料メーカーとのアライアンス、ファブレスとの連携、先端加工技術の外部導入といった、開かれたエコシステムを構築することが不可欠である。特にEVの普及が進むアジア新興市場では、ローカル需要への迅速対応が新たな競争軸となっており、グローバル供給網と地域密着型の技術支援を両立できる企業が、業界再編のキープレイヤーとして浮上する可能性が高い。

レーダー革命の波に乗るなら、今しかない

レーダーの高機能化が進む中で、次世代車載システムはより複雑で高密度な信号処理を要求している。その結果、高周波PCBにはさらなる多層化・高精細化・低誘電素材の適用といった高度な対応が求められている。これは、単なる部品調達の領域を超えて、車載システム全体における構造設計の一部として扱われることを意味する。今後は、セミオートからフルオートに至るまでのすべての運転支援ステージにおいて、PCB技術が車両性能のコアパラメータを左右することになるだろう。このような市場環境においては、早期に技術投資を進め、OEM・Tier1との協業体制を築いた企業こそが、次世代自動車のインフラを制する存在となる。

詳細な資料については『世界自動車レーダー用高周波PCB市場の成長予測2025~2031-LPI 市場調査会社』をご参照ください。本報告書では、当該業界の需給状況、発展現状、業界の変化動向などを分析し、特に業界の発展現状、業界が直面する課題への対応策、業界発展に関する提言、業界競争力、ならびに業界投資分析とトレンド予測などを重点的に分析しています。さらに、業界全体の動向を総合的に分析し、米国の最新関税がグローバルサプライチェーンに与える影響、サプライチェーンにおける供給関係分析を含め、製品面での参考提案と具体的な解決策を提供しています。